|

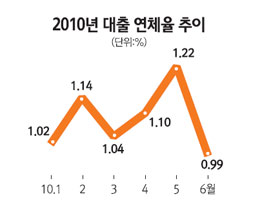

“서민대출은 완충력이 있고 덩치가 큰 은행이 일정 부분 떠맡아야 한다”(금융감독당국 고위관계자) 은행이 서민대출에 인색하다는 비판의 목소리가 높다. 무분별한 대출은 피해야겠지만 지금은 은행들이 지나치게 안정위주로 대출을 하고 있다는 것이다. 은행의 사회적인 책임을 감안해 서민대출을 보다 활성화해야 한다는 얘기다. 은행권의 자기자본은 157조4,839억원으로 저축은행(7조9,126억원) 약 19배에 달한다. 신용협동조합(3조4,744억원)과는 무려 45배나 차이가 난다. 자기자본이 크다는 것은 부실에 대처할 수 있는 완충력이 많다는 의미다. 저축은행 등 2금융권 회사들은 자기자본이 상대적으로 적어 일부 대출이 부실화하면 파장이 크다. 저축은행 업계를 뒤흔들었던 부동산 프로젝트파이낸싱(PF)의 경우 작년 말 기준으로 은행권은 50조원으로 저축은행의 12조원보다 4배가량 많다. 은행이 상대적으로 문제가 되지 않았던 것은 덩치가 커 어느 정도의 부실은 자체 흡수할 수 있어서다. 저축은행과 신협, 새마을금고 등 서민금융기관이 상대적으로 서민대출에 적극적이지 못한 것도 부실 흡수 능력이 제한돼 있기 때문이다. 실제로 은행은 연체율도 6개월 만에 1% 아래로 떨어지는 등 글로벌 금융위기 이후 하향 안정화되고 있다. 금융감독원에 따르면 지난 6월 말 현재 국내 은행의 원화대출 연체율은 0.99%를 기록했다. 고정이하여신비율만 해도 10%에 육박하는 저축은행과는 차이가 크다. 은행들이 여신관리를 잘하고 있다고 볼 수도 있지만 뒤집어 보면 그만큼 안전 위주로만 대출을 한다는 분석이 가능하다. 이에 따라 은행들이 작년부터 취급하고 있는 저신용자ㆍ저소득자 대상 대출상품인 ‘희망홀씨대출’을 더 늘려야 한다는 지적이 나온다. 금감원에 따르면 5월 말 현재 31만6,000여명의 서민에게 2조원가량의 ‘희망홀씨대출’이 이뤄졌다. 하지만 특수은행인 농협(7,627억원)과 기업은행(3,011억원)의 취급순위가 1ㆍ3위일 만큼 시중은행의 참여율은 상대적으로 떨어진다. 금융계의 고위관계자는 “서민금융을 확대한다고 하면 자기자본이 많은 은행들이 상당 부분 대출을 늘리 게 맞다”며 “은행 등이 적극적으로 서민대출에 나설 필요가 있다”고 말했다.