"학자금대출 갚던 23만원 적립식 펀드에"<br>용돈등 줄여 月 40만원 투자 저축銀 적금 50만원으로 축소<br>주택청약종합저축 가입하고 변액연금은 집마련 자금으로

| | 나경자 한국씨티은행 중동지점 부지점장 |

|

SetSectionName();

[맞춤형 재테크] 29세 직장인 3년후 결혼·내집마련 자금 모으려면

[다트머니 특집] "학자금대출 갚던 23만원 적립식 펀드에"용돈등 줄여 月 40만원 투자 저축銀 적금 50만원으로 축소주택청약종합저축 가입하고 변액연금은 집마련 자금으로

나경자 한국씨티은행 중동지점 부지점장

ImageView('','GisaImgNum_1','default','260');

ImageView('','GisaImgNum_2','default','260');

나경자 한국씨티은행 중동지점 부지점장

ImageView('','GisaImgNum_3','default','260');

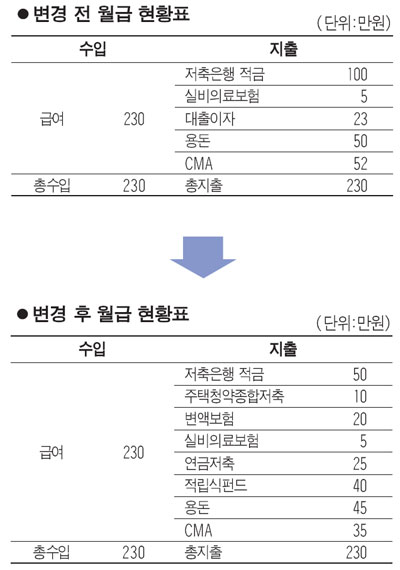

Q : 중소기업에 근무하고 있는 직장인입니다. 나이는 올해 29살이고 3년 후 결혼할 계획입니다. 매달 수입은 230만원 정도이고 ▦저축은행적금 100만원 ▦실비보험5만원 ▦학자금대출이자 23만원 ▦용돈50만원 ▦종합자산관리계좌(CMA) 52만원 등으로 쓰고 있습니다.

향후 결혼자금과 내집마련를 위한 계획으로 수익성 상품으로 가입을 하고자 하는데 어떻게 해야 할까요. 최근 학자금대출을 상환해 다음 달부터는 이자를 안 내도 됩니다.

A : 3년 후 행복한 결혼생활을 계획하기 위해서는 지금 재테크 설계가 가장 중요한 시기라고 봅니다. 현재 230만원의 급여를 분석해 보면 전체 수익 대비 105만원(45%)를 저축하고 있으며 그 중 의료비지출을 막기 위한 실비보험 5만원 가입은 정말 잘 선택했다고 봅니다. 보험가입을 통해 예기치 못한 지출을 줄이는 것도 수입 못지 않는 저축이라 볼 수 있습니다.

최근 학자금대출 상환으로 매월 지출됐던 이자 23만원(10%)과 용돈 50만원에서 5만원을 줄여 펀드투자와 변액연금 가입 등에 나서기 바랍니다. 수익성 면에서 상대적으로 낮은 적금 금액도 일부 조정하길 권합니다.

이를 위해 ▦저축은행 정기적금 50만원 ▦주택청약종합저축 10만원 ▦변액연금 20만원 ▦세제연금 25만원 ▦적립식펀드 40만원 ▦실비보험 5만원 ▦용돈 45만원 ▦비상자금(CMA) 35만원 등으로 재조정해 보았습니다. 하나씩 구체적으로 설명드리겠습니다.

첫째, 저축은행 정기적금은 시중은행 금리보다 높으며 확정금리로 향후 결혼자금으로 사용하기에 적절할 수 있습니다. 하지만 물가상승률 대비 저금리로 50만원으로 줄였습니다. 특히 저축은행에 적금을 할 때는 건전성을 반드시 따져야 합니다. 최근 부동산 프로젝트파이낸싱(PF) 대출문제 등으로 저축은행에 문제가 있는 경우가 있습니다. 일반적으로 국제결제은행(BIS) 기준 자기자본비율이 8% 이상, 고정이하여신비율이 8% 미만인 곳은 '8ㆍ8 클럽'이라고 해 상대적으로 안전합니다.

둘째, 주택청약종합저축 10만원은 공공ㆍ민영주택 모두에 청약할 수 있으며 전 금융기관 1인1계좌만 가능하고 세제혜택을 받을 수 있는 상품으로 추천합니다.

주택청약종합저축통장이 내집 마련을 위한 청약조건을 만들어 준다면 주택마련자금을 위해서 변액연금에 20만원씩 불입하기 바랍니다. 저금리 시대에 주식과 채권에 분산투자로 수익이 기대되며 10년 내 일부 자금 중도인출 및 추가 납입이 가능합니다. 10년 후 비과세혜택과 종신형으로 연금전환이 가능한 장점이 있습니다.

셋째, 직장인으로 세제혜택의 필수인 세제연금을 적극 권장합니다.

매년 300만원까지 소득공제가 가능하며 10년 납입 후 55세부터 종신 연금으로 수령이 가능해 노후자금으로 이용할 수 있습니다. 재테크는 세(稅)테크라는 말이 있듯 세금 절세의 효과가 크다고 볼 수 있습니다.

넷째, 변동장세에도 매월 일정한 금액을 분산투자해 위험성 대비 수익이 기대되는 적립식펀드에 40만원을 추가했습니다. 국내주식형은 비과세로 절세효과가 있으며 성향에 따라 안정형부터 공격적 성향의 상품도 있습니다. 단 적립식펀드에 가입시에는 본인의 성향에 맞는 상품을 선택하는 게 필수사항입니다.

다섯째, 실비의료보험은 평균수명 연장으로 100세까지 실비의료비 지출을 보장받을 수 있는 보장성 상품입니다. 이 상품 가입은 의료비 지출을 줄일 수 있는 탁월한 선택이라고 말씀 드리고 싶습니다. 풍족하지 않지만 연금 및 의료비 지원만 있다면 노후생활은 괜찮을 것입니다.

여섯째, 비상자금으로 매월 35만원(15%)을 CMA나 수시입출금통장(MMDA)에 넣어두기 바랍니다. 비상자금 활용으로 적격입니다. 결혼적령기에 접해 있으므로 계획된 시간보다 일찍 결혼자금이나 기타 자금이 필요시 활용하면 좋습니다.

지금까지의 내용을 정리한다면 결혼자금과 내집 마련을 위한 계획을 충분히 세울 수 있습니다. 세제혜택을 최대한 활용하되 무리한 계획은 득보다는 실이 많을 수 있습니다. 자신의 행복한 미래를 위해서 적절한 수준에서 계획대로 실천할 것을 권해 드립니다.

※ 실전재테크의 지상 상담을 원하는 독자께서는 ▦장단기 재테크 목표 ▦구체적인 자금 지출ㆍ저축 등 재테크 현황 ▦알고싶은 금융상품 등을 구체적으로 적은 편지를 서울경제 금융부 e-메일(skdaily@hanmail.net)로 보내주세요.

혼자 웃는 김대리~알고보니[2585+무선인터넷키]