작년 4,500억 증자로 납입자본금은 2兆대…영업 활기띨듯<BR>최저자본금 상향시한 3일앞…15곳은 추가증자 필요

저축은행들이 지난해 4,500억원의 증자를 통해 납입자본금은 2조원대, 자기자본은 3조원대로 끌어올렸다. 자본규모가 커지면서 차입금ㆍ동일인여신한도 등도 함께 높아져 저축은행들의 영업이 한층 활기를 띨 전망이다. 그러나 최저 자본금 상향 시한을 3일 앞두고 15곳의 저축은행이 요건을 충족하지 못해 추가 증자 여부와 최대주주 변경 등에 관심이 모아지고 있다.

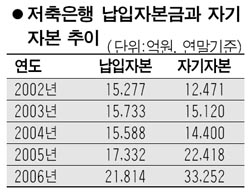

25일 금융감독원에 따르면 저축은행의 총 납입자본금은 지난 2005년 말 1조7,332억원에서 지난해 말 2조1,814억원으로 4,482억원, 자기자본은 2조2,418억원에서 3조3,252억원으로 1조834억원이 증가했다. 2004년 말 자기자본은 1조4,400억원으로 2년 동안 두 배가 늘어났다.

올 들어서도 저축은행의 증자는 계속됐다. 이 같은 현상은 2002년 2월 신용금고를 저축은행으로 바꾸면서 최저 자본금 요건을 서울 지역은 120억원, 광역시는 80억원, 도 지역은 40억원으로 높여 5년간의 유예기간을 뒀는데 그 시한이 이달 말로 다가왔기 때문이다.

이정하 금융감독원 저축은행감독팀장은 “증자를 통해 저축은행에 신규 자금이 많이 유입됐다”며 “자기자본 확충을 통해 자본의 안정성과 건전성이 크게 높아졌다”고 평가했다.

자본을 확충한 만큼 저축은행들의 영업력도 한층 강화됐다. 동일인ㆍ거액여신한도와 차입금한도ㆍ유가증권투자한도ㆍ비상장주식투자한도 등 자본규모에 비례해 정해지는 영업범위들이 증자와 연동해 넓어졌기 때문이다. 서울 지역 저축은행 대표는 “우량 대출처나 부동산 프로젝트파이낸싱(PF)이라 해도 동일인여신한도 등에 묶여 컨소시엄을 구성하거나 대출금액을 줄여야 하는 제한이 있었다”며 “증자를 통해 자기자본이 늘어나면서 여신한도 등도 같이 높아져 영업할 수 있는 범위가 한층 넓어졌다”고 설명했다.

그러나 일부 저축은행은 신규 자금이 아닌 무상증자나 자본전입 등을 통해 자본금 기준을 맞추고 현금배당을 통해 세금을 낼 돈을 지원, 향후 경영에 부담이 될 것으로 전망된다. 이런 경우 자기자본은 같거나 소폭 감소한다. 대영저축은행은 올 1월 말 준비금 40억원을 납입자본금으로 전입해 120억원이 됐고 삼성저축은행은 지난해 6월 30억원 유상증자와 1,200원 현금배당을 결의한 후 지난해 12월 20억원의 무상증자를 통해 자본금 120억원을 맞췄다.

한편 2월 말 시한을 3일 앞둔 23일 현재 유니온 등 15곳은 204억원가량의 추가 증자가 필요한 상황이다. 따라서 경북 오성저축은행이 27일 주총을 통해 20억원 증자를 단행하는 등 이번주에도 증자는 계속될 전망이다. 하지만 2~3곳은 신규 자금 유입과 함께 최대주주가 변경될 수도 있다는 관측이 나오고 있다. 저축은행의 한 관계자는 “대부분은 잉여금 등이 많아 최저 자본금 기준은 무난히 맞출 것”이라며 “다만 한두 곳은 밀양저축은행처럼 자금력이 있는 최대주주를 영입해 증자를 하면서 경영권을 넘길 가능성도 있다”고 말했다.