후순위채등 보완자본으론 BIS비율 유지 한계<br>실물침체 선제대응위해 증자 가이드라인 제시<br>"적자 아닌이상 배당 할수밖에…" 규모 줄일듯

금융감독당국이 경제위기에 대비해 개별 은행별로 구체적인 기본자본 증자규모를 제시하며 선제적으로 자본확충에 나서도록 권고했다. 이는 은행들이 국제결제은행(BIS) 기준 자기자본비율을 높이기 위해 부채인 후순위채 발행을 늘리거나 대출자산을 줄이는 것을 막기 위해서다.

결국 증자나 배당축소 등을 통해 기본자본을 확충하라는 얘기다. 금융감독원의 한 고위관계자는 8일 “국내 은행들의 BIS 비율이나 자산건전성에 문제가 없다고 말해도 시장이 믿지 않는다”며 “내년도 경기침체 악화에 대비해 개별 은행별로 기본자본을 더 늘리도록 권고했다”고 말했다. 국내 13개 시중은행과 지방은행이 내년 초까지 증자해야 하는 규모는 11조원으로 증자에 성공할 경우 국내 은행의 기본자본비율은 평균 9%대로 높아질 것으로 보인다.

◇선제적 증자로 신인도 높인다=감독당국이 실물경기 침체에 따른 부실자산 증가에 선제적으로 대응하도록 은행에 증자를 권고한 것은 ‘국내 은행에 대한 불안감을 씻고 대내외 신인도를 높여 국내 경제의 방패막이 역할을 충실히 하도록 하겠다’는 취지다.

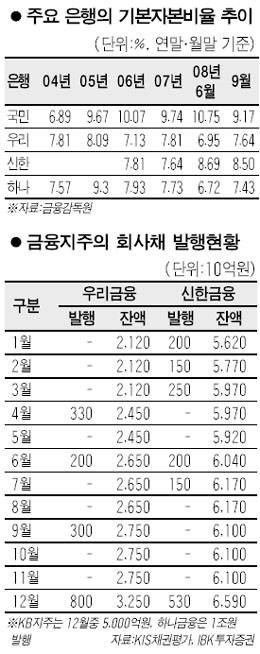

지난 9월 말 현재 은행들의 자기자본비율은 평균 8.28%로 국민 9.17%, 신한 8.50%, 외환 8.31%, 우리 7.64%, 하나 7.43% 등이다. 금감원의 한 관계자는 “내년 경제가 더 어려울 것에 대비해 최대한 자본을 확충해야 한다”며 “정부의 권고 차원이 아니라 은행들 스스로 생존을 위해 증자가 필요하다”고 말했다.

◇보완자본이 아닌 기본자본을 늘려라=BIS 기준 자기자본비율은 위험가중자산을 자기자본으로 나눈다. 자기자본이 클수록, 위험가중자산이 적을수록 BIS 비율이 올라간다. 자기자본은 자본금ㆍ이익잉여금ㆍ우선상환주 등 기본자기자본과 후순위채 등 보완자본으로 나뉜다.

은행들은 최근까지 10조원이 넘는 후순위채를 발행해 BIS 비율을 높였다. 하지만 후순위채는 자본이 아닌 부채로 5년6개월(만기) 후에는 모두 갚아야 한다. 이렇게 되면 BIS 비율은 다시 떨어진다.

금융감독당국이 보완자본이 아닌 기본자본을 늘리라고 주문하는 것도 이런 배경에서다. 금감원 관계자는 “자기자본을 늘려야 실질적인 건전성이 개선된다”고 설명했다.

◇회사채 발행ㆍ배당축소 통한 자기자본 높이기 쉽지 않다=전문가들은 “은행의 증자도 쉽지 않고 배당을 안 하는 것도 쉽지 않다”고 말한다. 또 은행이 BIS 비율이 높아진다고 당장 대출확대에 나서지는 않을 것으로 예상된다.

이혁재 IBK투자증권 애널리스트는 “금융지주는 은행의 배당을 통해 수익을 내는데 배당을 받지 못하고 회사채만 발행하면 수익성에 악영향을 미친다”고 강조했다. 이미 신한금융지주의 회사채 발행잔액은 6조5,900억원, 우리금융은 3조2,500억원에 달한다. KB금융지주와 하나금융지주는 각각 5,000억원, 1조원의 회사채를 발행해 은행 증자에 사용한다. 그러나 추가 발행은 여의치 않다는 지적이다. 한 시중은행 관계자는 “적자가 나지 않은 한 배당을 할 수밖에 없기 때문에 현재로서는 배당규모를 크게 줄일 가능성이 크다”고 내다봤다.