전문가, 유·무형 상품 판매호조로 수익성 큰폭 개선 전망<br>GS·CJ홈쇼핑 목표주가 잇달아 상향

홈쇼핑주가 양호한 2ㆍ4분기 실적을 바탕으로 하반기에도 양호한 주가흐름을 보일 것으로 예상되는 만큼 저점매수 전략이 유효할 것으로 보인다. 전문가들은 휴가철이 낀 7~8월 계절적 비수기를 지나 9월 이후에는 점진적인 내수회복과 유형ㆍ무형상품 판매호조로 큰 폭의 수익성 개선이 가능할 것으로 보고 목표주가를 잇따라 상향 조정하고 있다.

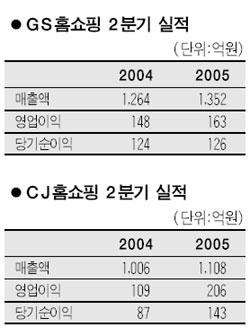

28일 우리투자증권은 GS홈쇼핑에 대해 브랜드변경에 따른 광고비 지출 증가 등에도 불구하고 2분기 실적이 양호하다며 목표주가를 12만1,000원으로 올렸다. GS홈쇼핑은 지난 27일 2분기 영업이익이 163억원으로 1분기 대비 10.6% 늘었고 순이익도 126억원으로 2% 증가했다고 밝혔다.

박진 우리투자증권 연구원은 “보험, 여행 등 무형상품이 안정적인 판매 신장세를 보이고 있으며 지난 3월 문을 연 오픈마켓인 ‘e스토아’도 유형상품 판매증가에 따른 수혜가 예상된다”고 분석했다.

세종증권은 GS홈쇼핑에 대해 투자의견 ‘매수’와 목표주가 11만6,000원을 유지했다. 주당순이익(EPS) 전망치도 9,183원에서 9,415원으로 올려 잡았다. 하반기 실적개선 전망에 대해 CJ투자증권도 낙관적이다. 3분기 이후 상호변경 관련 광고비 부담이 절감돼 실적 개선 폭은 더 클 것으로 예측했다.

지난해 대비 두 자릿수의 이익증가율을 기록한 CJ홈쇼핑은 하반기에도 실적 모멘텀이 이어질 것으로 전망된다. CJ홈쇼핑도 지난 27일 2분기 영업이익이 206억원으로 지난해 동기대비 88.8% 급증했으며 순이익도 143억원으로 63.7% 신장했다고 밝혔다.

CJ투자증권은 CJ홈쇼핑의 2분기 취급고 대비 마진율은 34.9%로 분기사상 최고의 마진율을 기록했다며 투자의견 ‘매수’에 목표주가 12만2,000원을 유지했다. 전문가들은 수익성이 낮은 가전비중은 줄이고 의류, 패션, 식품류 등 고마진의 상품구성과 보험판매 등 무형상품의 매출 증가로 수익성이 크게 개선된 것으로 분석했다.

우리투자증권은 “인터넷사업을 강화하고 경기 탄력적인 사업구조를 가진 점을 감안하면 하반기 소비회복이 본격화될 경우 큰 수혜가 예상된다”며 목표주가를 11만1,000원으로 11.1% 올려 조정했다.

한편 이날 CJ홈쇼핑은 3일 연속 상승세에 대한 부담으로 전일보다 1,200원(1.30%) 떨어진 9만1,000원으로 마감했으며 GS홈쇼핑 주가는 1,200원(1.33%) 오른 9만1,200원을 기록해 하루 만에 다시 반등했다.