[환율 19개월來 최저] 절상폭따라 10~20원 추가하락 관측<br> 외환당국 아직은 시장개입 수위 조절<br> 1,100원초반땐 본격 움직임 나설듯

| | 원·달러 환율이 급락한 12일 서울 중구 명동 외환은행 본점에서 글로벌마켓영업부 딜러들이 모니터를 응시하며 분주한 모습을 보이고 있다. /이호재기자 |

|

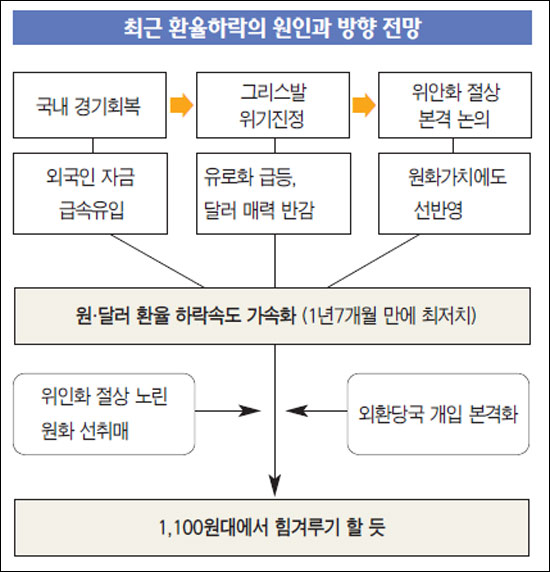

위안화 절상의 그림자가 벌써부터 서울 외환시장에 스며들고 있다. '최중경(경제수석) 효과'로 고(高)환율을 그릴 것이라는 관측을 무색하게 한다. 외환 당국이 그나마 어느 정도 개입을 하면서 낙폭을 줄이고는 있지만 하락곡선이 어디까지 이어질지는 짐작하기 쉽지 않다. 물론 지금의 가파른 하강 기울기가 위안화 절상을 선반영한 것이라는 얘기도 있지만 시장의 전체적인 분석은 금융위기 이전의 수준인 1,100원대까지는 가지 않겠느냐는 쪽으로 수렴되는 듯하다.

◇달러 매력 떨어지나=최근 외환시장에서 환율은 세 개의 큰 축을 중심으로 움직여왔다.

환율 하락의 첫 단추를 끼운 것은 한국의 경기회복과 이에 맞춘 외국인 자금의 국내 주식 매수였다. 여기에 시장 전반을 억눌렀던 유럽(그리스)발(發) 위기가 가라 앉으면서 유로화의 가치가 급등하고 상대적으로 안전자산인 달러화의 매력이 떨어지면서 환율 하락을 부채질했다. 정미영 삼성선물 팀장은 "지난주 말 유로화의 가치 급등이 12일 아시아 시장에까지 고스란히 이어지면서 장 초반부터 원화 가치가 급하게 올라갔다"고 전했다.

외인 자금과 그리스 문제가 환율 하락의 촉매 역할을 했다면 위안화 절상 움직임은 하락의 속도를 더욱 가파르게 하는 휘발유 역할을 하고 있다. 분석은 두 가지 각도에서 가능하다. 절상이 이뤄질 경우 원화 가치까지 높이려는 미국의 압력이 거세질 것이라는 해석이 첫번째이고, 절상에 따라 중국이 달러 매수 규모를 줄이면 글로벌 달러가 약세를 보이고 동반해 원ㆍ달러 환율도 떨어진다는 논리가 두번째다.

◇위안화 절상, 원화에 미치는 영향은=신영증권은 위안화 절상이 이뤄진 지난 2005년 7월부터 2년 동안 원화와 위안화의 상관계수를 적용할 때 위안화가 4%만 절상돼도 원화는 1,100원 아래로 내려갈 것으로 분석했다.

딜러들의 분석도 비슷하다. 시중은행의 한 외환딜러는 "위안화가 2~3% 정도 절상된다고 가정하면 원ㆍ달러 환율은 10원 정도 내려갈 것으로 본다"고 조심스럽게 예측했다. 1,100원대 초반까지도 내려갈 수 있다는 얘기다.

즉 위안화 절상 효과가 당장 원화 가치에 미치는 영향은 전체적인 절상 폭에 따라 결정되겠지만 현 수준에서 10~20원 정도의 하락효과를 가져올 것으로 관측된다.

◇외환 당국 시장 개입 강도 세질까=그렇다면 원화 환율이 위안화 절상의 파고에 그대로 노출될까. 정부의 움직임을 보면 그렇지만은 않을 것이라는 기대를 가능하게 한다.

물론 아직까지는 외환 당국의 개입 강도가 무서울 정도는 아니다. 개입의 수위를 조절하고 있는 듯한 인상마저 든다. 당국은 8일 10억달러 규모의 달러를 사들여 환율을 끌어올린 데 이어 9일과 12일에도 적지 않은 물량 개입을 단행했다.

하지만 이 정도로 본격적으로 개입에 들어갔다고 보기는 무리다. 시장에서는 1,100원대 초반에 들어갈 경우 개입의 강도가 절정에 이를 것으로 예상하고 있다. 1,100원대가 깨질 경우 쏠림현상 때문에 개입하기가 벅찰 수 있고 괜스레 실탄만 낭비할 수 있다는 얘기다.

여기에 실제 위안화 절상이 이뤄질 경우 원화가 다시 반등할 수 있다는 관측도 나온다. 지금의 하락은 일종의 선반영이라고 할 수 있고 위안화 절상이 실제로 이뤄지면 오히려 원화가 반등할 수도 있다는 것이다.

이런 점들을 종합적으로 감안한다면 위안화 절상을 둘러싼 미국과 중국 간의 줄다리기가 끝날 때까지 원ㆍ달러 환율 역시 1,100원대를 지키기 위한 시장과 시장, 시장과 당국 간의 치열한 힘겨루기가 이어질 것으로 전망된다.