6억이하·1주택·부부모두 65세 넘어야<br>1년이상 소유등 감안땐 77만가구 해당<br>'자식에 집상속' 통념상 활성화는 미지수

공적보증과 세금감면을 뼈대로 한 역모기지 활성화 방안이 나왔다.

우리나라가 세계에서 가장 빠른 속도로 고령사회로 진입하고 있는 만큼 계획보다 1년 빠른 오는 2007년부터 시행할 계획이다. 그러나 우리 사회에 팽배해 있는 ‘집만은 자식에게 물려준다’는 인식을 극복할 수 있을지 의문이다. 때문에 정부의 의욕과는 달리 시장에서는 벌써부터 회의적인 모습이다.

◇어떻게 운용되나=종신형 역모기지는 부부 모두 만 65세 이상 고령자가 대상이다. 1세대 1주택이 대상이고 1년 이상 소유해야 한다. 또 주택가격은 과세기준으로 6억원을 넘으면 안된다. 이를 모두 감안할 때 대상 주택은 77만가구가 될 것으로 분석됐다. 대상주택은 가압류ㆍ가처분ㆍ경매 등이 없어야 하고 역모기지 이후에 전세ㆍ월세 등을 설정할 수 없다.

월 지급금 산정은 일반주택담보대출과 마찬가지로 감정가(시가)로 평가한다. 종신형으로 매달 일정액을 받는 연금 방식이다. 한꺼번에 받는 일시금 지급방식은 허용하지 않는다. 다만 의료비나 자녀 결혼비 등에 대해 총 대출액의 30% 이내에서 한꺼번에 받을 수 있다. 민간 역모기지와 달리 종신 지급 보장이 된다. 다만 가입자는 일정액의 보험금을 납입해야 한다. 계약자 사망 이후 주택처분 권한은 해당 금융기관이 갖게 되고 처분 후 남는 금액은 상속인 몫이 된다.

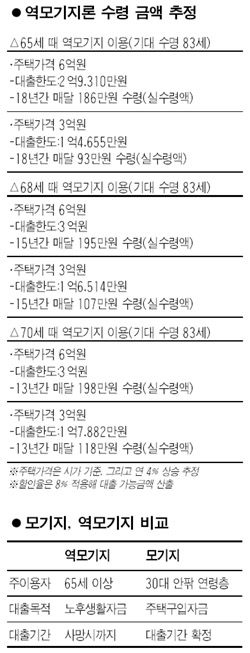

◇시가 6억원 주택, 매달 186만원 실수령 가능=대출한도는 3억원 이하다. 만약 65세 노인이 시가 6억원짜리 집을 맡기면 월 지급금은 186만원, 3억원짜리 집은 월 93만원 정도다. 68세라면 각각 195만원ㆍ107만원 정도, 70세라면 198만원ㆍ118만원을 수령할 것으로 예상된다. 이 같은 수령 예상 금액은 ▦주택가격 상승률 연 4% ▦기대수명 83세 ▦할인율 8%(집값 하락과 장수 리스크 등을 감안해 모기지론 금리 6.5%에 1.5% 가산)를 적용해 추정했다.

◇활성화될까=공적보증과 세금감면 혜택을 부여했지만 실제 활성화될지는 미지수다. 무엇보다도 ‘집만은 자식에게 물려준다’는 통념을 깨는 것은 쉽지 않을 것으로 보인다.

모델이 되고 있는 미국도 지난 89년 도입 후 90년에는 연간 계약건수가 157건에 불과하는 등 10년이 지난 뒤에나 계약건수가 늘었다. 2005년에는 2만9,756건이 계약된 것으로 나타났다. 하지만 미국 인구와 경제규모를 감안할 때 많은 숫자는 아니다.

정부도 이를 감안, 전문상담사를 체계적으로 양성할 계획이다. 박병원 재정경제부 차관은 “미국보다는 좀더 활성화될 가능성이 있다”며 “연금소득이 미국보다는 적고 집값이 높아 우리의 경우 10년 내 2% 정도 가입할 수 있을 것으로 추정한다”고 말했다.