콜금리 인상에 하반기 실적 악화 우려 커져<br>주가 연일 약세… "우량주 저가매수 기회로"

건설주가 부동산 규제정책 리스크에 이은 콜금리 인상으로 좀처럼 약세를 벗어나지 못하고 있다.

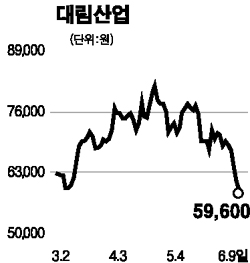

9일 유가증권시장에서 현대산업이 1,600원(3.78%) 떨어져 4만700원을 기록한 것을 비롯, GS건설(-2.55%), 대림산업(-3.25%), 동부건설(-0.89%), 태영(-3.16%) 등 주요 종목의 주가가 하락했다.

이날 건설업종 지수가 180.94포인트로 마감하며 그나마 강보합을 기록한 것은 대우건설 주가가 매각을 위한 본입찰 마감으로 급등하는 인수ㆍ합병(M&A) 열기로 일부 종목의 주가가 올랐기 때문이다. 하지만 이 역시 지난달 11일의 최고 기록(246.07포인트)에 비하면 무려 26.4% 하락했다.

이처럼 최근 들어 건설주의 약세가 지속되는 것은 지난 8일 한국은행이 콜금리를 0.25% 올리면서 하반기 주택경기가 위축될 것이란 우려감이 작용했기 때문이다.

증권가에서는 콜금리 인상이 건설사의 실적악화로 이어질 수 있다고 분석하고 있다. 그동안 저금리에 따른 풍부한 유동성이 집값과 주택시장을 떠받쳐왔다는 점을 감안하면 이번 콜금리 인상으로 투자 심리가 급격히 위축될 것으로 예상된다.

현대증권은 “이번 콜금리 인상 폭이 작긴 하지만 집값 추가 상승에 대한 믿음 약화와 정부의 규제정책, 세금 부담 등과 맞물려 주택가격 안정에 큰 영향을 미칠 것”이라며 “지방 등 신규 분양사업 위축으로 건설업체의 실적 악화 우려가 커졌다”고 분석했다.

조주형 현대증권 애널리스트는 “대다수 건설업체의 주택사업 매출비중이 40~60%로 높은 상황에서 업황 악화는 실적에 치명적”이라며 “당분간 업황 개선의 신호를 기대할 수 없어 뚜렷한 방향성 없이 시장 움직임에 따라 상승과 하락을 반복할 것”이라고 전망했다.

반면 장기적으로는 집값 안정이 실수요자들의 주택 구입 수요로 이어질 수 있다는 분석도 있다. 따라서 우량 건설주에 대해 선별적으로 접근한다면 시장 수익률을 상회할 것이란 예상이다.

허문욱 삼성증권 애널리스트는 “연간 43~45만호에 달하는 주택 실수요자를 고려할 때 주택가격 안정은 장기적인 측면에서 건설사의 신규 주택 공급을 높이는 기회”라며 “콜금리 리스크에도 불구하고 우량 건설사의 수익 구조는 여전히 긍정적”이라고 평가했다. 삼성증권은 대형주인 GS건설, 대림산업, 현대건설과 중소형주인 계룡건설, 코오롱건설에 대한 비중 확대를 권했다.

하나증권은 삼성물산에 대해 “풍부한 해외 수주 잔액과 저평가된 보유 자산을 감안할 경우 실적 모멘텀이 여전히 유효하다”며 “최근 주가 급락으로 매수에 나설만 한다”고 추천했다.