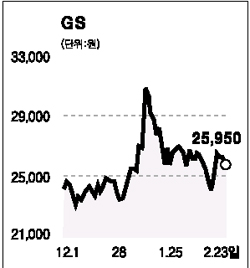

자산가치 보다 38% 할인된 값에 거래<br>우리투자證 "수익 창출·현금흐름 안정적"

GS홀딩스의 현주가가 주당 실질 자산가치(NAV)에 비해 40% 가까이 할인된 것으로 분석됐다. 이 같은 저평가와 로열티 수입증대 등을 감안할 때, 향후 주가 상승여력이 클 것으로 전망됐다.

우리투자증권은 23일 “GS칼텍스, GS홈쇼핑 등 우량 자회사와 임대수입이 보장된 부동산, 브랜드 로열티 등으로 고려할 때 GS홀딩스는 앞으로 안정적인 수익창출과 현금흐름이 예상된다”며 “반면 주가는 자산가치에 비해 크게 못미치고 있어 재평가 과정이 기대된다”고 전망했다. 우리투자증권은 GS홀딩스에 대한 종목분석을 시작하며 목표주가 3만1,800원에 매수 투자의견을 제시했다.

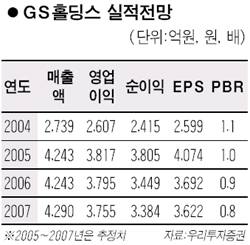

지난 2004년 7월 ㈜LG로부터 인적 분할된 GS홀딩스는 계열사로 GS칼텍스와 GS홈쇼핑, GS리테일, GS EPS(구 LG에너지) 등을 계열사로 확보하고 있다.

우리투자증권은 GS홀딩스의 주당 실질자산가치(NAV)가 3만9,806원인데 비해 현 주가수준은 38%나 할인된 상태라고 분석했다. 다른 지주회사와 비슷한 수준의 주가할인률(20%)을 적용하더라도 20% 이상의 주가상승여력이 있다는 지적이다.

특히 GS그룹의 브랜드 가치를 포함하면 GS홀딩스의 주가 상승여력이 40%를 넘어서는 것으로 나타났다. GS그룹은 실제 오는 2007년부터 계열사로부터 GS브랜드에 대한 로열티로 매출액의 0.2%를 받을 계획인 것으로 알려졌고 이 경우 GS홀딩스의 연간 로열티 수입은 350억원이고 이에 따른 자산가치가 6,600억원에 달하는 것으로 추정됐다.

GS홀딩스의 주주가치 제고를 위한 배당정책도 긍정적으로 평가됐다. 지난해 말 GS EPS 인수로 차입금이 증가함에도 불구하고 전년보다 두 배 많은 1,000원을 2005년에 배당하는 등 고배당 정책을 실시하고 있기 때문이다.

또 앞으로도 안정적인 배당수익과 임대료 수익, 브랜드 로열티 등으로 발생하는 현금유입은 배당재원으로 활용될 가능성이 높은 것으로 분석했다. 또 지배구조 면에서도 GS그룹 대주주들의 지분이 GS홀딩스로 단일화되어 있다는 점도 긍정적인 평가를 받았다.

김영진 우리투자증권 애널리스트는 “GS홀딩스는 보유 투자자산의 건전성 및 수익성을 고려하면 현재 주가는 상당히 매력적이다”고 말했다.