정부보증 역모기지 이용이나 집 줄여 종신연금 가입 유리

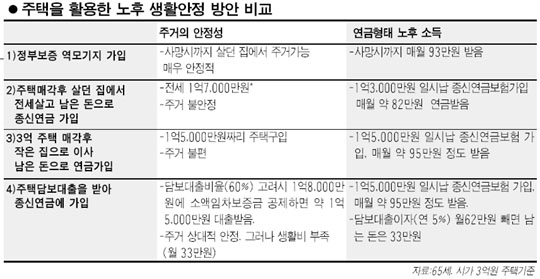

65세 노인이 시가 3억 주택이 있다고 하자. 노후생활의 경제적인 안정을 위해 집을 어떻게 활용하는 것이 가장 좋을까.

첫째, 역모기지에 가입하는 방법이다. 장점은 죽을 때 까지 내가 살던 집에서 살면서 월 93만원씩 평생 받을 수 있다.단점은 상속이 안된다는 점이다.

둘째, 내 집을 매각하되 다시 내가 그 집에 전세로 들어가 살면서 그 차액으로 종신연금에 가입한다고 하자. 매매가 대비 전세가 전국 평균인 57%를 감안하면 전세는 1억7,000만원에 들고 그 차액인 1억3,000만원은 일시납 종신연금에 가입한다. 그러면 평생 82만원을 받는다. 그러나 전세이기 때문에 주거가 불안정하다.

셋째, 집을 매각해 작은 집이나 지방으로 옮기고 그 차액으로 종신연금에 가입하는 방법이다. 3억 집을 팔고 절반 금액인 1억5,000만원 주택으로 옮긴 뒤 차액 1억5,000만원을 일시납 종신연금에 가입한다. 그러면 평생 월 95만원을 받는다. 1억5,000만원짜리 옮긴 집은 자식에게 상속할 수 있다.

넷째, 3억집을 담보로 대출을 받은 뒤 이 금액을 종신연금에 가입한다. 3억 집 담보대출금액은 담보대출비율(LTV) 60%에 소액임차보증금(방2개 가정)을 빼면 약 1억5,000만원이 된다. 그러면 매달 95만원을 받을 수 있다. 그러나 담보대출이자 (연 5% 가정) 월 62만원을 빼면 33만원이 남는다.

여기에 제시된 사례들을 보면 첫번째 역모기지에 가입하는 방법과 세번째 집을 줄이고 종신연금에 가입하는 방안이 가장 매력적인 것으로 보인다.

당신이라면 무엇을 선택하겠는가.