증권사 잇단 호평에 반등<br>시장점유율 1년새 5%P 늘고 3분기 실적 예상치 웃돌아

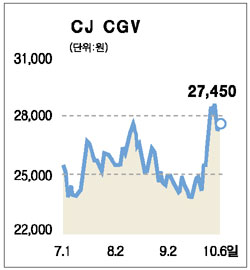

CJ CGV의 3ㆍ4분기 실적에 대해 시장의 예상치를 웃돌았고 장기적인 성장 가능성을 보여줬다는 증권사들의 호평이 쏟아졌다. 이에 따라 CJ CGV의 주가도 하루 만에 반등에 성공했다.

6일 우리투자증권은 “CJ CGV의 시장점유율이 전년동기 대비 5%포인트 상승한 29.3%”라며 “장기적인 관점에서 성장세를 지속할 것”이라고 평가했다. 또 영업이익 감소는 신규 사이트 확장에 따른 초기비용 증가에 기인한 것으로 일시적인 현상이라고 덧붙였다.

CJ CGV는 지난 5일 3ㆍ4분기 동안 736억원의 매출액과 147억원의 영업이익을 기록했다고 밝혔다. 매출액은 지난해 같은 기간에 비해 16.1% 늘어난 반면 영업이익은 9.5% 감소한 수치다. 순이익은 107억원을 기록, 전년동기 대비 4.8% 감소했다.

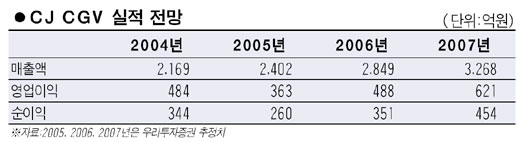

최영석 삼성증권 애널리스트도 “공격적인 사이트 확장으로 비용압박은 늘었지만 내년부터 신규 사이트가 정상화되면서 투자 매력이 본격화될 것”이라고 말했다. 또 “기대보다 높은 매출증가는 30% 수준인 시장점유율이 향후 50%로 상승할 가능성을 보여주고 있다”며 “시장지배력이 안정화될 시기에는 좌석점유율 상승, 부가매출 증대 등 수익성이 급상승할 수 있다”고 덧붙였다. 삼성증권은 목표주가로 4만원을 유지했지만 장기 적정주가는 5만원이라고 밝혔다.

한편 CJ CGV는 전날 기업설명회를 통해 스크린광고와 같은 부대사업의 확대, 운용인력의 효율화를 통한 고정비 부담 감소 등의 재무구조개선 계획을 발표했다. CJ CGV는 내년부터 본격적으로 디지털 스크린광고를 도입할 계획이다. 디지털 스크린광고는 기존 스크린광고와 달리 광고와 영화를 분리할 수 있어 타깃 마케팅이 가능한 장점이 있다. 한승호 현대증권 애널리스트는 “디지털 스크린광고를 도입하면 광고주들의 관심이 높아져 요금인상이 가능할 것으로 보인다”고 말했다. 우리투자증권도 디지털 스크린광고로 단가상승이 가능해 내년 광고 매출액이 올해보다 44% 증가한 204억원에 이를 것으로 전망하고 있다.

현대증권은 CJ CGV의 3ㆍ4분기 실적을 감안, 내년 연간 실적을 상향 조정하고 목표주가를 기존 3만2,000원에서 3만4,000원으로 높여 잡았다. 한국투자증권도 이날 실적 및 비용절감 노력을 반영해 목표주가를 3만원에서 3만2,400원으로 상향 조정한다고 밝혔다.