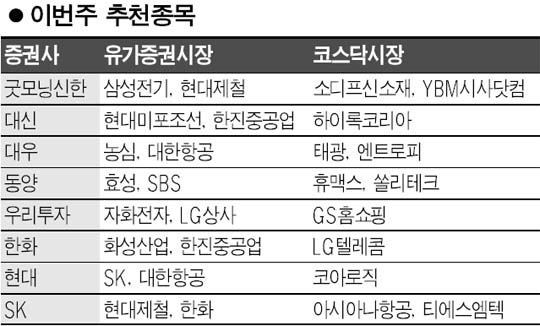

한진중공업·현대제철 복수 추천<br>화물탑재율 증가 항공株도 주목

조선주를 비롯해 하반기 실적모멘텀이 기대되는 굴뚝주들이 대거 추천종목으로 꼽혔다. 한진중공업과 현대제철이 각각 증권사들로부터 복수추천됐으며 현대미포조선, 화성산업도 러브콜을 받았다.

한진중공업은 2ㆍ4분기 실적에 대한 높은 기대를 받고 있다. 선가가 정점을 향해 상승속도를 높이던 2004년 9월 이후 수주선들에 대한 건조가 2분기에 시작됐기 때문이다. 이에 따라 하반기로 갈수록 수익성 개선속도가 빨라질 것으로 예상되고 있다.

한화증권은 “대형 컨테이너선의 발주 확대로 하반기에는 영업환경이 더욱 호전될 가능성도 있다”며 “중장기 성장성 강화를 위해 사업영역 확대를 지속적으로 추진하고 있는 점도 긍정적”이라고 분석했다. 현대미포조선도 2분기에 안정적이고 양호한 실적을 올린 것으로 추정되면서 대신증권으로부터 추천주로 꼽혔다.

굿모닝신한증권은 “현대제철이 국내 철근과 H형강 시장에서 각각 37%, 70%의 점유율을 확보하고 있는 1위 업체”라며 “대규모 고로건설을 통해 판재류 부문으로의 제품다각화를 하면 앞으로 성장성이 더욱 부각될 것으로 전망된다”고 밝혔다.

SK증권도 “현대제철이 연초에 철근가격 하락으로 1ㆍ4분기 실적이 부진했으나 4월부터 철근가격이 강세로 반전되면서 2분기 영업실적이 좋아졌다”고 추정했다.

주5일제 확대와 화물탑재율 증가 등의 모멘텀이 부각되고 있는 항공주들도 눈여겨 봐야 할 것으로 보인다.

현대증권은 “대한항공이 주5일 근무제 확대로 단거리 여행객 비중이 증가하고 아시아지역으로의 IT수출이 늘어나고 있어 실적 개선이 기대된다”고 밝혔다.

아시아나항공도 화물탑재율이 상승하고 있는 상황에서 유류할증제가 본격 시행되면서 수익 개선 폭이 확대될 것으로 예상됐다.

코스닥시장에서는 조선업 호황에 따라 수혜가 기대되는 태광, 하이록코리아 등의 조선기자재주들에 대한 관심이 이어졌다.

하이록코리아는 전방산업의 호조와 축적된 기술력을 바탕으로 실적호전 추세를 이어가고 있어 하반기실적이 상반기 실적보다 더 양호할 것으로 예상됐다.

대우증권은 태광에 대해 “플랜트 및 조선용 밸브의 수요가 확대되고 있어 반도체 장비용 관이음쇠 수요 둔화에 대한 우려를 해소시키기에 충분할 것으로 예상된다”고 분석했다.

이 밖에 유가증권시장에서는 SBSㆍ효성ㆍ한화ㆍ농심ㆍ자화전자ㆍLG상사 등이, 코스닥시장에서는 휴맥스ㆍ쏠리테크ㆍ티에스엠텍ㆍ엔트로피ㆍ소디프신소재ㆍYBM시사닷컴ㆍGS홈쇼핑 등이 추천됐다.