|

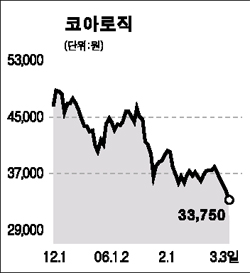

최근 코아로직의 주가가 뚜렷한 악재가 없는 가운데서도 큰 폭으로 하락하고 있다. 전문가들은 코아로직의 실적개선 추세를 감안하면 현 주가가 지나치게 저평가돼 있는 만큼 주가 조정기를 이용해 적극 매수하는 것이 바람직하다고 조언하고 있다. 코아로직은 지난 3일까지 5일 연속 하락해 3만3,750원까지 내려갔다. 이는 지난해 초 삼성전자가 직접 칩을 제조한다는 대형 악재로 주가가 하한가 행진을 벌이던 때와 비슷한 수준이다. 코아로직은 현재 뚜렷한 악재가 없는 상태다. 굳이 하락요인을 찾자면 환율의 하락에 따른 실적 위축 가능성과 단가 인하 정도다. 하지만 환율은 휴대폰 부품업체 전체의 문제로 개별 악재가 아니며 단가 인하는 납품 수량 증가로 보충이 가능한 상황이다. 전문가들은 긍정적인 실적 전망과 기관들의 매수세를 감안할 때 최근의 주가 하락세는 이해하기 힘들다고 입을 모으고 있다. 고연정 신흥증권 연구원은 “코아로직의 주력제품이 CAP칩에서 고가의 MAP칩으로 바뀌면서 안정적인 성장의 토대가 마련되고 있다”며 “단가 인하를 고려하더라도 올해 매출이 지난해보다 40% 이상 증가할 것”이라고 내다봤다. 고 연구원은 “주가가 떨어질수록 저평가 메리트가 부각될 것”이라고 말했다. 이승혁 우리투자증권 연구원도 “MAP칩 출하 호조로 실적 개선 추세가 지난해 4ㆍ4분기에 이어 올 1ㆍ4분기에도 이어질 것”이라며 목표주가로 5만4,000원을 제시했다.