|

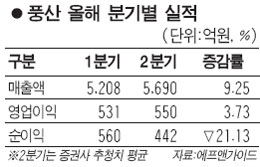

풍산이 전기동 가격 하락으로 2ㆍ4분기에 시장의 예상보다 저조한 실적을 낼 것이라는 분석이 나왔다. 이에 따라 지난 3월 중순 이후 급등했던 주가도 당분간 변동성을 보일 것으로 전망됐다. 한양증권은 5일 "풍산의 2ㆍ4분기 실적은 매출액 5,680억원, 영업이익 441억원을 기록하며 당초 예상보다 낮을 것"이라며 "부정적인 실적은 아니지만 눈높이를 낮출 필요가 있다"고 밝혔다. 한양증권이 이날 내놓은 풍산의 2ㆍ4분기 매출액과 영업이익 예상치는 증권사 평균 전망치보다 각각 9억원, 109억원 낮은 수치다. 풍산의 2ㆍ4분기 실적이 예상보다 낮을 것으로 전망된 근거는 원재료인 전기동 가격의 하락이다. 관련 업계에 따르면 런던금속거래소(LME)의 전기동 가격은 지난달 30일 톤당 6,516달러에서 이달 2일 현재 6,254달러까지 하락한 상황이다. 4월 최고가보다 17.8% 하락한 수치로 풍산의 전기동 재고 관련 평가손실이 확대될 것으로 예상된다. 윤관철 한양증권 연구원은 "최근 2ㆍ4분기 실적이 예상보다 낮을 것이라는 의견이 시장에 알려지며 주가가 하락세를 보이고 있다"며 "주가 상승에 따라 이익을 얻은 기관들이 차익실현에 나설 것으로 보여 변동성이 커질 수 있다"고 설명했다. 풍산은 하반기에도 직전 분기 대비 큰 폭의 실적 상승은 기대하기 힘들겠지만 안정적인 실적을 유지하면서 오는 8월 중순 이후에는 주가가 다시 추가 상승을 모색할 것으로 예상됐다. 일반 산업용 동제품의 수요는 하반기에 크게 상승하기 힘들겠지만 총알ㆍ고폭탄 등 방위산업 부문의 매출은 하반기가 성수기이기 때문이다. 윤 연구원은 "방위산업 부문이 실적의 안전판 역할을 하고 전기전자ㆍ자동차산업용 동제품의 매출비중이 늘어나는 등 구조적으로 변하고 있다"며 "2ㆍ4분기 실적시즌이 마무리되는 8월 중순부터는 주가가 상승을 모색할 수 있다"고 조언했다.