|

SetSectionName(); 카드사 신용우량 회원층 '탄탄' 10명중 7~8명꼴 1~4등급… 카드대란 등 가능성 적어져 민병권기자 newsroom@sed.co.kr ImageView('','GisaImgNum_1','default','260');

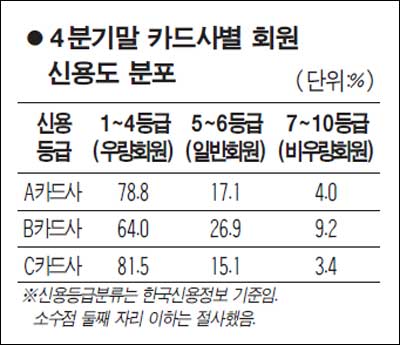

국내 주요 카드사의 신용우량 회원층은 10명당 7~8명에 육박할 정도로 두터웠다. 그리스발 재정위기가 확산돼 금융시장 환경이 열악해지더라도 상당 기간 '카드발 금융 시스템 마비'는 발생하지 않을 것으로 예상된다. 23일 서울경제신문이 국내 주요 카드사 회원들의 신용분포를 분석한 결과 이같이 나타났다. A사의 경우 올해 1ㆍ4분기말 현재 신용평가 1~4등급(한국신용정보 평가기준)인 우량 회원층 비중이 78.81%를 기록, 금융위기 직후인 지난 2008년 4ㆍ4분기 말(76.80%)보다 2.01%포인트 상승했다. 이 기간 중 1~2등급의 최우량 회원만 보면 A사 전체 회원 중 비중이 41.56%에서 42.98%로 증가했다. 반면 비우량 등급인 7~10등급 회원 비중은 같은 기간 중 6.43%에서 4.05%로 감소했다. B사 역시 이 기간 중 1~4등급 회원 비중이 63.6%에서 64.0%로 점진적으로 상승했다. 이는 최우량 등급 회원 비중이 소폭 감소했음에도 3~4등급의 우량 회원층 비중이 0.9%포인트(28.3%→29.2%) 늘어난 덕분이다. 이에 비해 7~10등급의 비우량 회원 비중은 9.5%에서 9.2%로 줄었다. C사의 경우도 지난해 4ㆍ4분기 말과 올 1ㆍ4분기 말 현재 1~4등급 회원층이 81%대를 유지하며 버팀목 역할을 했다. 특히 1~2등급의 최우량 회원 비중은 업계 최고 수준인 47%대를 유지하고 있었다. 이 회사의 비우량 회원 비중도 3% 중반선으로 업계 최저 수준을 나타냈다. 다른 카드사 회원들의 신용도 분포 역시 이들 3사와 비슷한 추이를 보이는 것으로 전해졌다. 카드업계의 한 관계자는 "카드대란 직후였던 2004년 말까지만 해도 국내 카드사들의 전체 회원 중 7~10등급 비중은 무려 20.9%에 달했지만 이제 그 절반 이하 수준으로 떨어졌다"며 "1~2등급의 최우량 회원도 2004년 평균 18.0%에 불과했지만 이제는 두 배에 육박할 정도로 두터워졌다"고 설명했다. 카드사들의 회원층이 이처럼 우량해진 것은 미국발 금융위기에 대응하기 위해 카드발급 심사 등을 한층 엄격하게 하는 등 리스크 관리를 강화한 데 따른 것이다. 이는 '우량 카드회원 비중 증가→부실자산 감소→대손충당금 부담 감소'의 연쇄효과를 일으켜 금융위기에 따른 내수침체와 가맹점 수수료 인하 등의 악재 속에서도 카드사들이 좋은 실적을 낼 수 있는 계기를 마련해줬다. 다만 최근 유럽발 금융불안 조짐이 심화되고 있고 국내에서도 가계부채 증가 문제가 계속 도마 위에 올라 카드사들이 선제적인 리스크 관리에 한층 더 신경을 써야 할 것으로 보인다. 한 대형 카드사의 한 관계자는 "국내 카드회원 수가 워낙 방대하다 보니 당장 리스크 관리에 나서도 가시적인 효과가 나오려면 최소한 1년여가량이 걸린다"며 "따라서 또다시 금융위기가 가시화된 다음에 대응하면 한 박자 늦을 수 있다"고 말했다. 혼자 웃는 김대리~알고보니[2585+무선인터넷키]