새 비즈모델 구축 올 매출 6,500억~7,000억 목표<br>'리니지1' 뒤늦게 대박 작년 4분기 영업이익도 급증

| | 삼성동 테헤란로에 위치한 엔씨소프트 R&D센터 전경.

지난해 출시된 지 13년 된 ‘리니지1’의 대활약으로 어닝서프라이즈를 기록했던 엔씨소프트는 새로운 비즈니스 모델을 구축해 2010년에도 실적 개선세를 이어갈 계획이다. |

|

| | 김택진 엔씨소프트 대표 |

|

SetSectionName();

"신작게임 이익모멘텀 하반기 본격화"

[서경 스타즈 IR] 엔씨소프트새 비즈모델 구축 올 매출 6,500억~7,000억 목표'리니지1' 뒤늦게 대박 작년 4분기 영업이익도 급증

박해욱기자 spooky@sed.co.kr

삼성동 테헤란로에 위치한 엔씨소프트 R&D센터 전경.

지난해 출시된 지 13년 된 ‘리니지1’의 대활약으로 어닝서프라이즈를 기록했던 엔씨소프트는 새로운 비즈니스 모델을 구축해 2010년에도 실적 개선세를 이어갈 계획이다.

ImageView('','GisaImgNum_1','default','260');

김택진 엔씨소프트 대표

ImageView('','GisaImgNum_2','default','260');

ImageView('','GisaImgNum_3','default','260');

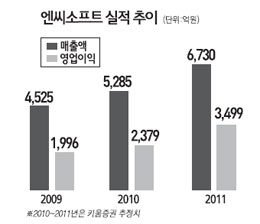

엔씨소프트는 지난해 4ㆍ4분기 매출액 1,388억원, 영업이익 683억원(본사 기준)을 기록했다. 이는 전년 동기 대비 각각 103%, 435% 증가한 수치로 시장 기대치를 크게 웃도는 호실적이다. 계절적으로 성수기 효과와 더불어 특히 엔씨소프트의 간판 게임인 '리니지1'의 활약이 돋보였다.

리니지1이 지난해 4ㆍ4분기 기록한 매출액은 441억원. 리니지1은 지난 한해 동안에만 1,320억원(매출)을 벌어들였다. 이는 지난 2002년 이후 최대치로 증권가에선 출시된 지 13년이 지난 리니지1이 뒤늦게 대박을 터뜨린 데 대해 '회춘급 실적'이라고까지 표현했다.

장영수 키움증권 연구원은 "4ㆍ4분기 실적에 가장 주목해야 할 부분은 출시한 지 13년 된 게임인데도 불구하고 '회춘'이라는 표현이 어울릴 정도인 약진을 보였다"며 "후속 대작인 리니지2와 아이온에 가려 하락기조에 있던 게임이 갑자기 이러한 성과를 보인 것은 의아스러울 정도"라고 말했다.

다만 리니지1의 활약상이 지속될지에는 회의적인 시각이 많다.최관순 SK증권 연구원은 "리니지1은 프로모션 및 부분 유료화로 실적이 크게 늘었지만 이는 일회성 요인의 성격이 높아 2010년에도 지속 가능한 매출 수준은 아니라고 판단된다"고 분석했다.

회사 측 역시 이를 인정한다. 엔씨소프트는 9일 열린 '2009 실적발표 콘퍼런스 콜'에서 2010년 리니지1의 매출 목표치로 2009년보다 50억원 낮은 1,270억원을 제시했다.

전문가들은 시장의 관심이 점차 신작게임 쪽으로 선회할 것으로 내다본다. 엔씨소프트는 올 상반기에 '블레이드앤소울'과 '길드워2'의 클로즈베타테스트(CBT)를 진행할 예정이다. 특히 2006년부터 개발을 시작한 블레이드앤소울에 시장의 관심이 집중되고 있다.

정우철 미래에셋증권 연구원은 "블레이드앤소울은 개발비가 300억원으로 전작인 아이온(230억원)을 뛰어넘는 대작"으로 평가하며 "중국 등 해외수출 계약이 상용화 이전에 체결될 예정이어서 이에 따른 이익 모멘텀은 올 하반기부터 본격화될 것"이라고 예측했다.

이 같은 점들을 종합해볼 때 엔씨소프트의 2010년 실적전망은 밝은 편이다. 회사 측은 2010년 실적 목표치로 매출액 6,500~7,000억원, 영업이익 2,350~2,500억원을 제시했다. 김택진(사진) 엔씨소프트 대표는 "지속적인 콘텐츠 업데이트와 마케팅 강화로 실적개선을 이어가겠다"며 "블레이드앤소울과 길드워2의 베타 테스트가 올 상반기 중에 성사될 수 있도록 노력 하고 있다"고 말했다.

특히 엔씨소프트는 새로운 비즈니스 모델 구축에 힘을 집중하고 있다. 김 대표는 "PC 온라인뿐만 아니라 모바일ㆍ웹 등 다양한 플랫폼에서 즐길 수 있는 솔루션 개발에 집중하고 있다"며 "블레이드앤소울, 길드워2는 온라인 버전과 함께 콘솔용 버전 개발도 병행하고 있다"고 말했다.

주가 기상도도 쾌청하다. 자사주 매입 가능성 및 주가하락에 따른 밸류에이션 매력 등에 힘입어 긍정적인 방향의 주가재평가가 이뤄질 것으로 전망된다. 이창영 동양종금증권 연구원은 "440억원 규모의 자사주 매입, 현 주가의 저평가 메리트 등을 감안할 때 추가적인 주가상승 가능성이 높다"며 투자의견 '매수'에 목표주가로 22만원을 제시했다.

[서경 스타즈 IR] 기획·연재기사 전체보기

[이런일도… 부동산시장 뒤집어보기] 전체보기│

[실전재테크 지상상담 Q&A] 전체보기

[궁금하세요? 부동산·재개발 Q&A] 전체보기│

[알쏭달쏭 재개발투자 Q&A] 전체보기

[증시 대박? 곽중보의 기술적 분석] 전체보기│

[전문가의 조언, 생생 재테크] 전체보기

혼자 웃는 김대리~알고보니[2585+무선인터넷키]