|

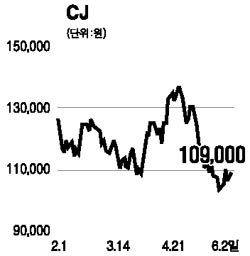

CJ는 올 1ㆍ4분기에 매출액 6,429억원, 영업이익 547억원을 기록했다. 이는 지난해 같은 기간보다 각각 5.5%, 14.3% 늘어난 것이다. 특히 경상이익은 132.1% 증가한 1,135억원으로 기대치 이상의 실적을 보였다. 이 같은 경상이익 증가는 드림웍스 스튜디오 지분 매각에 따른 지분법 평가이익(약 350억원)과 삼성생명을 기준 자산으로 발행한 교환사채의 중도상환익(187억원) 등이 발생했기 때문이다. 영업실적도 꾸준히 개선되고 있다. 가공 편의식품 판매와 자회사의 실적이 호세를 보이고 있고, 설탕 가격의 인상, 환율 하락 등 경영 환경도 우호적이다. 삼호F&G와 해찬들 인수에 이어 대림수산, 대한통운 등에도 관심을 갖는 등 장기적으로 인수ㆍ합병(M&A)을 통한 사업 확대가 추진되고 있다. 2,000억~3,000억원의 현금과 삼성생명 지분의 담보 가치를 감안하면 인수 자금 마련에 별다른 어려움이 없을 것으로 보인다. 또 이달말 생명보험사 상장 초안의 윤곽이 잡히면 자산 가치가 재부각되고 서울 영등포ㆍ가양동, 부산 공장 등의 부동산 가치도 주목받을 것으로 전망된다. 지주회사로 전환 움직임도 긍정적이다. CJ 주가는 최근 외국인 매도의 여파로 급락했지만 실적 개선 등을 감안하면 저평가돼 있다고 판단된다. 6개월 목표주가 14만8,000원에 ‘매수’ 추천한다.