|

|

|

저신용자 보증대출인 '햇살론'이 서민들로부터 폭발적인 인기를 얻고 있다.

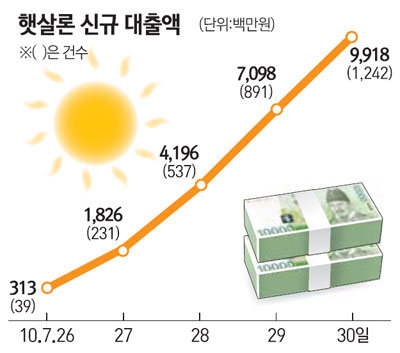

금융위원회는 햇살론 서비스가 개시된 지난 7월26일 이후 닷새 만인 30일까지 전국 서민금융기관에서 승인된 대출실적은 2,940건(233억5,100만원)에 이른다고 2일 밝혔다.

햇살론 대출실적은 나날이 늘고 있다. 이에 따라 서비스 개시 첫날 불과 39건(3억1,300만원)이던 신규 대출실적은 눈덩이처럼 불어나 지난달 30일에는 1,242건(99억1,800만원)까지 증가했다.

◇햇살론 이유 있는 인기=햇살론에 수요가 몰리는 것은 다른 금융기관에 비해 상대적으로 대출 조건이 덜 까다롭고 금리가 싸기 때문이다.

농협의 한 관계자는 "회생 및 파산면책자와 같은 일부 계층을 제외하면 거의 대부분의 저신용자와 저소득계층에게 대출자격이 주어지고 금리도 10%대로 저렴하기 때문에 서민들의 신청이 줄을 잇는다"고 설명했다.

실제로 햇살론의 대출자격은 신용등급 6~10등급자뿐 아니라 신용등급에 관계없이 연소득 2,000만원 이하인 저소득자, 기초생활수급자, 차상위계층에게도 주어진다. 자신의 소득수준 등을 증빙하기 어려운 무등록ㆍ무점포 자영업자나 일용직, 임시직 근로자도 대출을 받을 수 있다.

대출 문턱이 낮은데다 대출창구의 접근성이 좋다는 점도 인기비결이다.

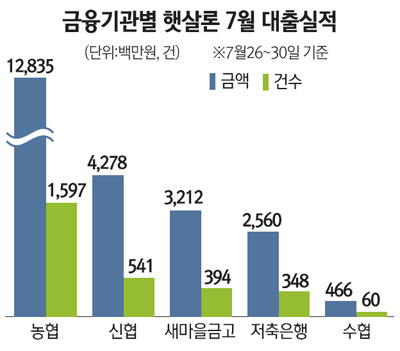

햇살론은 농협과 수협ㆍ신협ㆍ저축은행ㆍ산림조합ㆍ새마을금고 등 6개 서민금융기관에서 취급하고 있다. 전국 어디서든 쉽고 빠르게 대출상담을 받을 수 있는 것.

금융위의 한 관계자는 "(햇살론은) 수요가 몰리는 생계자금대출의 경우 평균 하루나 이틀이면 보증심사가 마무리된다"며 "운영자금대출 역시 사업장 현장실사 등으로 보증심사 기간이 일주일가량 소요되지만 해당 기관 담당자들이 업무에 익숙해지면 시간이 한층 단축될 것"이라고 말했다.

서민금융기관들이 자체 비용을 써가며 광고ㆍ마케팅을 할 정도로 햇살론 알리기에 힘을 쏟는 점도 눈길을 끈다. 특히 토마토저축은행ㆍ한국투자저축은행 등을 비롯한 저축은행들은 햇살론 마케팅에 별도의 재원과 인력을 투입할 정도다.

한국투자저축은행의 한 관계자는 "솔직히 수익이 많이 남는 장사는 아니다"라면서도 "자체 예산을 들여 영업용 팸플릿과 현수막을 마련하고 무가지 광고도 검토하고 있다"고 전했다. 현대스위스저축은행 관계자도 "기존 서민대출제도는 대체로 정부의 홍보에만 기댄 측면이 있는데 햇살론에 대해서는 서민기관들이 직접 주도적으로 서민들에게 홍보를 확대하겠다는 의욕을 갖고 있다"고 말했다.

◇대출 편중, 사업 지속 가능성 문제는 고민해야=햇살론은 벌써부터 대출이 특정 자금용도로 심하게 쏠리거나 일부 계층에 주로 한정돼 이뤄지는 '대출 편중' 현상이 나타나고 있다.

7월에 이뤄진 대출 가운데 생계자금용대출이 차지하는 비중은 금액을 기준으로 할 때 97.4%(227억3,000만원)에 달한다. 대출건수를 기준으로 해도 그 비중은 98%에 육박(2,881건)한다.

반면 저소득층이 자활하기 위해 신청한 사업운영자금과 창업자금은 각각 6억2,000만원(59건)과 0원(0건)에 불과했다.

자칫 햇살론이 서민들의 자활을 돕기보다 빚을 돌려막는 용도로 변질될 수 있다는 우려를 낳을 정도다.

정찬우 금융연구원 선임연구위원은 "사업자금이 아닌 단순 생계자금용대출은 돈을 빌려줘 자활을 돕기보다 오히려 대출을 받은 사람의 빚만 늘리는 결과를 낳을 수도 있다"고 지적했다.

가장 어려운 서민인 9~10등급의 최저신용등급자들이 햇살론에서 소외된다는 점도 한계다.

햇살론 대출액 중 9~10등급자에 대한 대출은 5억원(126건)으로 전체 대출액의 4.3%에 불과했다. 아예 신용등급이 매겨지지 않은 무등급자에 대한 대출은 고작 2건, 700만원에 그쳤다.

햇살론에 대한 중앙 및 지역신용보증재단의 보증범위는 각 건당 대출액의 85%다. 대출액 중 보증이 되지 않는 나머지 15%의 대출에 대해서는 직접 대출을 판매하는 각 서민금융기관들이 리스크를 떠안아야 한다.

연체나 채무불이행 가능성이 높은 최저신용계층은 상대적으로 외면할 수밖에 없다.

대출실적이 기하급수적으로 증가할 경우 그에 따른 대출부실 위험이 함께 늘어난다는 점도 고민거리다.

특히 대출부실이 높아지면 보증재원이 고갈될 수 있으므로 대출실적뿐 아니라 대출회수율도 높일 수 있는 방안을 마련할 필요가 있다는 지적이다.