대형매물 쏟아지지만 그룹지원 못받아 자금마련 한계<br>오너등 대주주 손실 감수 결단 없이는 참여 쉽지않아

대기업 지주회사들이 공격적 투자의 한계로 인수합병(M&A)에 적극 나서지 못해 속앓이를 하고 있다.

9일 관련 업계에 따르면 지주회사들은 부실기업 구조조정 본격화로 재계의 판도를 바꿀 대형 M&A 매물이 잇따라 쏟아지고 있지만 오너가 일정 부분 손실을 감수하지 않는 한 구조적으로 참여하기 어려운 상황이다.

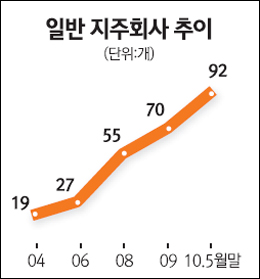

지주회사는 지분구조가 복잡하게 얽힌 순환출자 체제와 달리 지주회사→자회사→손자회사 등이 수직 계열화된 구조다. 따라서 지배구조의 투명성은 물론 특히 오너의 경영권 보호에는 지주회사만큼 좋은 지배구조가 없다. 이런 장점 때문에 지주회사는 지난 2005년 8월 25개에서 2010년 5월 말 현재 92개로 증가추세를 이어가고 있다.

문제는 대형 M&A 등 공격적 투자에는 여러 제약이 따른다는 데 있다. 지주회사 M&A 방식은 크게 두 종류다. 지주회사가 직접 자회사로 두는 것과 자회사가 회사를 M&A해 손자회사로 편입하는 것이 그것이다. 하지만 지주회사와 자회사, 또는 자회사와 자회사 간에 상호출자가 금지돼 있는 것이 걸림돌이다. 대형 M&A에 나서려면 막대한 자금이 필요한데 그룹 내 회사끼리 도와줄 수가 없는 셈이다. 상호출자에서는 계열사끼리 자금 지원 등이 가능한데 지주회사에서는 이것이 불가능한 것이다. 결국 지주회사가 자회사로 하든, 자회사가 손자회사로 편입하든 스스로 자금을 마련해 M&A에 나서야 하는 셈이다.

이 역시도 쉽지 않다. 지주회사 시스템 아래서는 자회사로 하든, 손자회사로 하든 상장사는 20%, 비상장사는 40% 이상 보유해야 한다. 공정거래위원회의 한 관계자는 "20%와 40% 룰은 지주회사가 자회사로 편입하든, 자회사가 손자회사로 만들든 똑같이 적용된다"고 말했다.

재계의 한 관계자는 "현재 지주회사를 보면 지주회사나 자회사가 풍부한 실탄을 갖고 있지는 않다"며 "결국 계열사의 도움을 받을 수 없는 지주회사의 M&A 최대 키포인트는 자금"이라고 말했다.

자금 마련을 위해서는 지주회사가 증자를 하거나 아니면 자회사가 증자 등을 통해 자금을 끌어오는 것이 최선이다. 차입금은 부채비율(지주회사 200%) 규제 등으로 쉽지 않다. 현실적으로 증자인데 여기에는 오너인 대주주의 일정 부분 손실이 뒤따른다.

지주회사가 증자를 하면 오너 등 대주주들이 일정 부문 주식을 사야 한다. 자회사가 증자하면 지주회사는 자회사 지분만큼 주식을 인수해야 한다. 어떤 방식으로든 오너 등 대주주의 참여가 필수다. 아울러 증자 과정에서 주식가치 하락 등도 어느 정도 감수해야 한다.

지주회사의 한 고위 임원은 "지주회사는 투명성 보장, 오너 경영권 보호, 3세 경영권 승계 수월 등 여러 장점을 갖고 있다"며 "하지만 막대한 자금이 들어가는 공격적 투자에는 분명 한계가 있다"고 말했다. 이 관계자는 "부채비율 완화 등 규제가 대폭 완화되지 않는 한 지주회사 시스템 아래서 부족한 실탄을 마련하기 위해서는 오너의 손실 감수가 뒤따라야 하는 게 현실"고 토로했다.