"1분기 수익성악화 이미 반영 2분기부터 실적회복"

올 1ㆍ4분기 실적 우려로 최근 주가 조정을 받고 있는 LG전자에 대해 지금이 매수기회라는 분석이 잇따르고 있다. 이는 1ㆍ4분기 실적 우려는 이미 상당 부분 주가에 반영됐고 2ㆍ4분기부터는 본격적인 실적회복이 예상되기 때문이다.

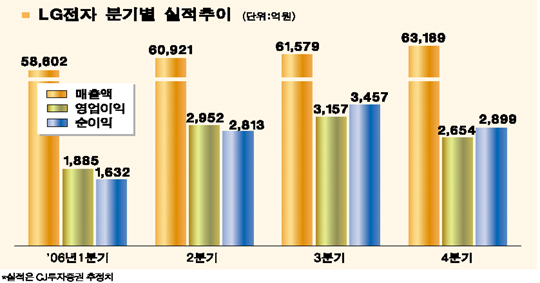

CJ투자증권은 21일 LG전자가 1ㆍ4분기에 매출액과 영업이익이 5조8,602억원, 1,885억원으로 지난해 같은 기간보다 각각 1.64%, 32.63% 감소할 것으로 예상했다. 우리투자증권도 이날 LG전자의 1ㆍ4분기 매출액 및 영업이익을 기존 예상치보다 3.6%, 39.4% 하향 조정한 5조9,200억원, 1,834억원으로 전망했다.

김남균 CJ투자증권 애널리스트는 “가전 부문의 수익성 악화와 핸드셋의 판매수량 감소로 1분기 실적이 크게 악화됐다”며 “그러나 2분기부터는 핸드셋이 점진적인 회복국면에 진입하고 영상가전 부문의 출하량 증가가 예상돼 실적이 개선될 것”으로 내다봤다.

1분기에 저가 핸드셋이 많이 팔리면서 수익성이 악화됐으나 보조금 지금 등으로 수익성이 높은 3G폰이 내수시장에 보급될 경우 수익성이 좋아진다는 분석이다. 또 유럽시장으로의 ‘초콜릿폰’ 출하가 시작돼 핸드셋 부문의 올해 매출액과 영업이익은 지난해보다 각각 14.02%, 13.57% 증가할 것으로 전망됐다.

디스플레이 부문도 월드컵을 앞두고 실적개선이 예상된다. CJ투자증권은 올 2ㆍ4분기 디스플레이 부문 매출액은 1조3,621억원, 영업이익은 315억원을 기록, 매출액은 지난해보다 17.9% 증가하고 영업이익은 흑자전환에 성공할 것으로 전망했다.

김 애널리스트는 “월드컵 행사가 있는 2분기에 유럽, 아시아를 중심으로 PDP 부문의 성장폭이 커질 것”이라며 지난해 585억원의 영업손실을 기록한 디스플레이 사업 부문이 올해에는 1,285억원 흑자로 전환될 것으로 예상했다.

이승혁 우리투자증권 애널리스트는 “휴대전화 원가구조 개선, LG필립스LCD 지분 매도 등을 통한 재무구조 개선, 디지털TV 수요 증가 등 LG전자의 기존 주가 상승 모멘텀은 여전히 유효하다”며 목표주가 10만2,000원을 유지했다.