홈

경제·금융

경제·금융일반

저축銀 PF 대손충당금 높인다

입력2007.04.16 17:20:41

수정

2007.04.16 17:20:41

금감원, 부실화 억제 겨냥 6월 결산부터 시행<br>대출 1년후 3%·아파트外 요주의 분류땐 10%로

금융감독당국이 아파트 건설을 위한 프로젝트파이낸싱(PF)의 부실화를 억제하기 위해 저축은행에 대한 대손충당금을 강화하기로 했다.

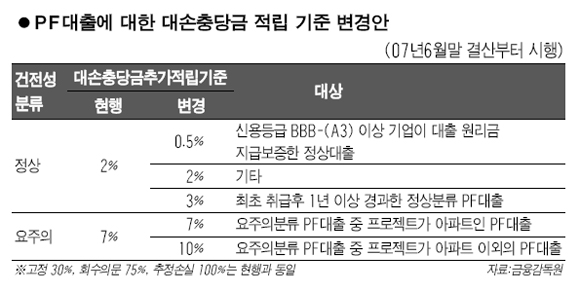

이에 따라 저축은행은 취급 후 1년이 지난 PF 대출에 대해 지금까지 대출금의 2%의 대손충당금을 쌓으면 됐지만 오는 6월 결산부터는 3%를 쌓아야 한다. 요주의 분류 PF 중 아파트가 아닌 곳은 대손충당금 비율이 7%에서 10%로 상향 조정된다.

저축은행의 PF대출에 대한 대손충당금 적립기준이 상향 조정된 것은 6개월 만이다. 업계에서는 대손충당금 추가 부담규모가 1,000억원이 넘어 올해 순익이 지난해 수준을 크게 밑돌 것으로 예상한다.

또 자산 1조원 이상 대형 저축은행은 대출심사와 사후관리 부서를 나누고 감사담당부서를 별도로 설치하는 등 내부통제시스템도 개선해야 한다.

금융감독원은 저축은행이 취급하는 PF 대출의 부실을 막고 부실에 따른 손실을 줄이기 위해 이 같은 내용의 대손충당금 적립기준을 강화하는 방안을 각 저축은행에 시달했다. 이 방안은 6월 말 결산부터 시행된다.

이 방안은 PF 대출 중 기업ㆍ회사채의 신용평가등급이 BBB-, 기업어음은 A3 이상인 기업이 대출 원리금을 지급 보증한 채권은 대손충당금을 2%가 아닌 0.5%로 낮춰 쌓도록 했다. 반면 대출 원리금을 지급 보증받은 정상분류 채권도 1년이 지나면 3%의 대손충당금을 적립해야 한다. 손실 위험이 낮은 대출은 충당금 부담을 낮추지만 그렇지 않은 경우는 부담을 높인다는 것이다.

1개월 이상 연체된 요주의 대출도 프로젝트 대상이 아파트가 아니면 충당금을 7%가 아닌 10%를 쌓도록 했다. 고정ㆍ회수의문ㆍ추정손실에 대해서는 기존 기준을 그대로 적용한다.

금감원이 저축은행의 PF 대출에 대한 충당금 적립 기준을 6개월 만에 다시 강화한 것이다. 금감원은 지난해 말부터 정상분류채권에 대한 충당금 기준을 0.5%에서 2%로, 3개월 이상 연체된 요주의분류채권은 2%에서 7%로, 6개월 이상 연체된 고정이하는 20%에서 30%로 강화했었다.

저축은행의 충당금 적립 부담이 커지면서 순익도 크게 줄어들 것으로 보인다. 지난해 대손충당금 기준강화로 2006년 상반기 결산(2006년 7~12월) 결과 저축은행의 순이익은 전년도 같은 기간에 비해 28.8% 감소한 2,672억원에 그쳤다. 올 6월 말 결산에서는 그보다 더 큰 폭의 순익 감소가 예상된다.

한편 금감원은 대출사후관리도 한층 강화하도록 했다. 자산 1조원이 넘는 저축은행은 6월 말까지 대출심사부서와 대출사후관리부서를 별도로 운영해 대출의 적정성 등을 엄격하게 검토해야 한다. 감사담당부서도 별도로 설치해 전 점포는 1회 이상 정기검사하고 분기에 1회 이상 수시검사를 실시하도록 했다.

서울 지역 저축은행의 한 대표는 “대형 저축은행들도 PF 대출의 절반 가량은 BBB- 이하인 기업이 대상”이라며 “PF대출에 적극적이었던 저축은행들의 충당금 부담이 커지면서 순익이 줄어들게 될 것”이라고 말했다.

<저작권자 ⓒ 서울경제, 무단 전재 및 재배포 금지>