유화제품 가격 강세 지속<br>투자확대로 외형성장 기대

LG화학이 석유화학업황 호전과 정보전자소재 부문 성장에 힘입어 실적 개선이 기대되는 만큼 '매수'할 만하다는 전망이 잇따르고 있다.

23일 증권업계에 따르면 LG화학은 최근 단기급등에 따른 주가 조정과 국내외 악재가 겹치며 지난 한주간 주가 하락률 10.3%(20일 종가 26만5,000원)를 기록했다. 증권업계 전문가들은 LG화학의 실적 모멘텀을 고려할 때 현 시점에서의 투자가 유망하다고 분석했다.

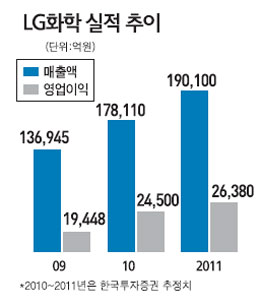

신은주 한국투자증권 연구원은 LG화학에 대해 "LCD용 편광판과 리튬2차전지 등 정보전자소재 부문의 수익 개선과 폴리염화비닐(PVC) 등 석유화학제품의 가격 강세가 지속될 것"이라며 "올해 매출액과 영업이익은 전년 대비 각각 30%, 26% 증가한 17조8,110억원, 2조4,500억원에 달할 것으로 예상된다"며 '매수' 의견을 제시했다.

곽상현 토러스투자증권 연구원도 "LG화학은 지속적인 생산시설 투자 확대로 외형성장이 기대된다"며 "경기회복 국면에서 상대적으로 더 높은 이익을 낼 수 있는 만큼 투자가 유망하다"고 설명했다. 한편 대우증권과 대신증권도 LG화학에 대해 '매수'의견과 함께 목표주가로 각각 35만8,000원, 36만원을 제시했다.