한화(000880)그룹이 한화S&C의 기업공개(IPO)를 통해 지배구조개선 작업을 마무리 짓겠다는 방침을 최종 결정한 것으로 확인됐다.

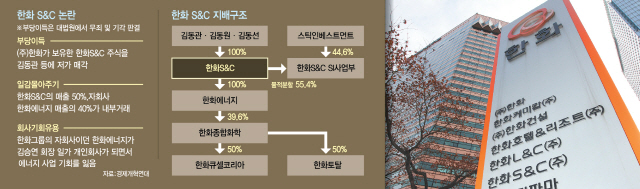

11일 투자은행(IB)업계에 따르면 한화그룹은 지난 2017년 9월 한화S&C의 지분 44.6%를 사모투자펀드(PEF) 운용사인 스틱인베스트먼트에 팔면서 5년 이내 상장을 하기로 합의했다. 한화S&C와 스틱은 상장을 최우선으로 추진하되, 상황이 어려울 경우 각자 지분을 블록딜 형식으로 쪼개 팔아 지분을 분산시키기로 한 것으로 최근 확인됐다. 시장의 파킹 딜(Parking Deal) 의혹을 해소하기 위해 한화그룹이 한화S&C 지분을 되사는 바이백옵션은 계약조건에 포함하지 않았다.

상장과 지분 매각은 스틱의 투자금을 회수하고 한화그룹 전산 사업을 도맡은 한화S&C의 일감 몰아주기 논란으로 인한 지배구조개선을 위한 방편이다. 상장으로 인한 수혜를 총수일가 이외 일반 투자자와 나눌 수 있고, 공시 의무가 커지면서 투명경영을 한다는 의미가 있기 때문이다. 지난해 한화그룹은 총수 일가의 일감 몰아주기 의혹 해소를 위해 오너 3세 형제들이 지분을 100% 보유한 한화S&C의 지분을 스틱에 매각했지만 공정거래위원회는 간접 지배로 바뀌었을 뿐이라고 지적했다. 특히 일감 몰아주기 의혹을 피하기 위해 지분을 잠시 맡겼다는 의혹도 계속 제기됐다. 일부 중견기업이 승계 과정에서 발생하는 세금 문제나 승계 후보 간 분쟁을 피하기 위해 PEF에 지분을 팔았다 되사는 경우가 있었기 때문이다.

한화S&C는 한화그룹 지배구조 개선의 핵심고리다. 과거 삼성그룹 지배구조의 정점인 삼성SDS와 비교되기도 했다. 시장에서는 일찌감치 스틱으로 지분을 넘긴 것이 일감 몰아주기 비판을 피하고 상장을 위한 지분분산의 일환으로 파악했다. 유가증권시장 상장조건 중에 25%의 지분을 일반주주 700명(코스닥은 500명) 이상이 보유해야 하는 조항이 있다.

한화S&C는 김승연 한화그룹 회장의 세 아들이 지분 100%를 보유한 가운데 매출액의 평균 50% 이상을 한화그룹 계열사 내부거래로 채우며 전형적인 일감 몰아주기로 비판을 받아왔다. 스틱에 지분 매각도 일감 몰아주기 의혹 해소라고 한화그룹은 설명했다. 그러나 지난 달 공정위는 대기업의 일감 몰아주기 해소를 칭찬하면서 유독 한화는 “직접 지배에서 간접 지배로 바꿨을 뿐 해소가 된 것인지 알 수 없고 논란이 많아 판단을 유보한다”고 밝혔다. 공정위는 기업집단 보고서에서 한화그룹 총수일가의 계열사 이사등재 비율(0.04%)을 꼬집기도 했다.

공정위는 한화S&C의 지분을 팔았지만 영향력은 유지한 채 규제만 피했다고 의심하는 것으로 보인다. 한화S&C는 회사를 존속법인과 사업법인으로 분할한 뒤 스틱에 사업법인 지분의 44.6%를 넘겼다. 이 과정에서 물적분할을 택했는데 이 경우 총수일가 지분은 존속법인에만 남고 신설한 사업법인에는 없기 때문에 일감 몰아주기 규제를 피할 수 있다. 동시에 존속법인은 사업법인 지분 55.4% 을 갖기 때문에 총수일가는 존속법인을 통해 사업법인을 지배한다.

한화S&C는 한화그룹 총수일가의 아킬레스건이다. 한화그룹이 상장을 선택할 수 밖에 없는 이유는 삼성SDS와 같이 총수일가가 계열사로부터 한화S&C를 헐값에 사들였다는 의혹도 있기 때문이다. 2010년 1,342억원에 김 회장의 세 아들이 매입한 한화S&C의 기업가치는 현재 1조원 이상까지 올라있다. 삼성SDS의 판박이란 비난에서 자유로울 수 없다. 또한 2001년 자본금 30억원으로 설립한 한화S&C가 2016년 기준 매출 8,579억원 수준으로 성장한 것은 매출의 50%를 넘는 내부 거래 덕이 컸다.

IB업계에서는 한화S&C가 승계를 위한 역할을 할 것으로 내다보고 있다. 한 관계자는 “한화종합화학 소수지분 매각 입찰에 예상보다 후보자가 몰린 것은 결국 한화종합화학 위에 한화S&C가 있고 승계과정에서 수혜를 입을 것으로 보기 때문”이라고 설명했다.

업계에서는 한화S&C가 ㈜한화의 지분을 매입하거나 한화S&C와 ㈜한화가 합병하면서 한화그룹 전체의 지분율을 높이는 승계작업을 거칠 것으로 보고 있다. 이 과정에서 합병비율과 합병의 타당성에 대한 논란이 일 수 있는 것이다. 경제개혁연대 관계자는 “한화그룹이 일감몰아주기 논란을 해소하는 가장 확실한 방법은 한화S&C의 지분을 모두 매각하거나 내부거래를 완전히 없애는 것 뿐”이라며 “한화S&C가 상장을 하더라도 내부거래가 남아있는 한 근본적인 해법이 될 수 없다”고 지적했다.

이에 대해 한화S&C 관계자는 “블록체인과 인공지능 등 신기술 분야에 역량을 집중해 외부 사업을 늘리면서 내부 거래비중을 줄일 것”이라며 “구체적으로 상장을 통한 지배구조 개선 계획은 확정된 게 없다”고 밝혔다.

/임세원 강도원기자 why@sedaily.com