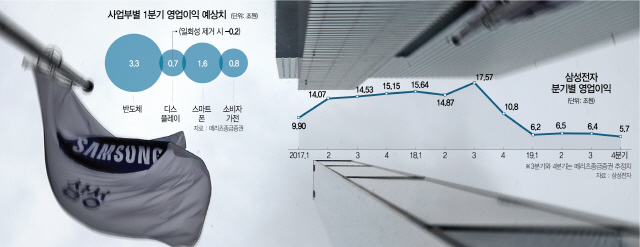

삼성전자의 분기 영업이익이 사실상 5조원대로 떨어졌다. 겉으로는 전년 대비 반토막이 났어도 영업이익 6조원을 지킨 것처럼 보이지만 9,000억원(추정치)의 일회성 수익을 빼면 2·4분기 영업이익은 5조6,000억원에 불과하다. 5일 삼성전자는 2·4분기 매출 56조원, 영업이익 6조5,000억원의 잠정실적을 발표했다. 매출은 전년동기 대비로 4.24%, 영업이익은 무려 56.29%나 줄었다. 그나마 직전분기와 비교하면 매출과 영업이익은 각각 6.89%, 4.33%씩 증가했다. 이는 증권사 예상치(6조1,000억원)를 뛰어넘는다. 하지만 부문별 실적을 살펴보면 1·4분기에 이은 어닝쇼크의 지속이다. 디스플레이에서 최대 9,000억원의 일회성 수익을 발생했기 때문이다. 반도체가 하반기에 성수기로 접어들지만 경기침체로 메모리 가격 하락이 여전하고 일본의 소재 수출규제, 미중 무역분쟁 등 외부 변수도 불안해 우려가 커지고 있다.

시장에서는 △반도체 3조원 초반대 △스마트폰 2조원 전후 △소비자가전 6,000억원 △디스플레이 7,000억원 정도의 영업이익을 낸 것으로 보고 있다. 애플로 추정되는 고객사의 계약 위반으로 일회성 수익이 발생하지 않았으면 시장 전망치를 밑도는 수준이다. 재고 부담에다 메모리 수요 부진이 겹친데다, 특히 갤럭시S10의 판매량 침체에 따른 스마트폰 사업 악화가 저조한 실적에 영향을 준 것으로 보인다.

3·4분기 등 하반기 전망도 좋지 않다. 김선우 메리츠종금증권 연구원은 “메모리 판가의 구조적 하락과 갤럭시노트10 등의 출시에도 불구하고 스마트폰사업부가 지속적으로 부진을 겪는 점 등을 감안하면 3·4분기도 영업이익이 6조원 중반대를 넘기기는 쉽지 않다”며 “매크로 변수가 비즈니스 불확실성을 높이는 점도 부담”이라고 지적했다.

한편 이날 LG전자도 매출이 전년동기 대비 4.1% 증가한 15조6,301억원, 영업이익은 15.4% 줄어든 6,522억원의 잠정실적을 발표했다. 신가전이 고군분투했지만 스마트폰의 적자를 메우지는 못했다.

삼성전자 반도체 부문의 실적이 2016년 3·4분기 이후 처음으로 3조원대로 떨어지는 등 부진을 이어가고 있다. 기대감을 잃은 시장의 예상치에는 근접했지만 실적회복에 대한 시장의 기대는 옅어지고 있다.미국과 중국의 무역분쟁으로 인한 수요 부진과 함께 지난해 반도체 초호황을 견인했던 서버 수요도 아직 살아날 기미를 보이지 않고 있다. 여기다 일본 정부의 반도체 소재 수출 규제로 인한 불똥이 어디로 튈지도 가늠이 안 되는 상황이다. 올 초 삼성전자와 SK하이닉스는 올해 반도체 업황을 ‘상저하고’로 전망했던 글로벌 투자은행(IB) 들은 하반기에 반전을 기대하기는 어렵다는 쪽으로 전망을 다시 정리하고 있다. 시장조사전문업체인 IC인사이츠는 올해와 내년 모두 반도체 관련 투자가 침체기를 겪을 것으로 전망하며 업황도 내년 1·4분기 이후에나 회복의 시그널을 보일 것으로 관측했다.

5일 삼성전자가 발표한 2·4분기 잠정 영업이익은 6조 5,000억원으로 증권사 컨센서스(6조 1,000억원)을 상회했다. 다만 이는 디스플레이에서 발생한 일회성 수익에 따른 영향으로 이를 제외하면 컨센서스에 한참 못 미치는 부진한 실적을 보였다. 특히 지난해 분기 평균 11조원에 달하는 영업이익을 기록했던 반도체 부문은 3조 3,000억원 수준을 기록해 3분의 1 수준으로 쪼그라들었다. 작년 삼성전자 전체 영업이익에서 반도체가 차지하는 비중은 75%에 달했다. 2·4분기 반도체 영업이익은 2016년 3,4분기(3조 3,700억원) 이후 처음으로 3조원대로 떨어졌다. 증권사 컨센서스를 다소 상회한 수준이기는 하지만 이는 지난달부터 증권사들이 실적 예상치를 크게 떨어뜨렸기 때문이다. 김선우 메리츠종금증권 연구원은 “환율이 우호적이었고 시장의 기대감이 6월 들어 확 내려왔기 때문에 실적은 예상치에 부합했다”고 설명했다. 아울러 시스템LSI 사업부의 가동률이 높아진 것도 반도체 부문 실적 개선에 도움을 준 것으로 보인다. 업계 한 관계자는 “2·4분기 후반으로 가면서 시스템LSI 가동률이 점진적으로 상승해 분기 후반에는 풀가동 되면서 실적에 긍정적인 영향을 미쳤다”고 전했다.

문제는 메모리 반도체다. 메모리 반도체 부문은 지난해 전체 반도체 영엉이익에서 95%를 차지했다. 삼성전자의 실적이 반등하기 위해서는 메모리 반도체 수요 회복이 필수라는 얘기다. 하지만 메모리 반도체 시장은 수요 부진과 가격 하락이 멈추지 않고 있다. 최근 시장조사업체 디램익스체인지가 발표한 D램 6월 고정거래가격은 두 자릿수 이상 빠졌으며, 낸드플래시는 2016년 9월 이후 가장 낮은 수준으로 떨어진 상태다. 통상적으로 하반기는 메모리 반도체 성수기로 여겨지지만 올해는 기대감이 낮다. 미중 무역분쟁으로 인한 글로벌 수요 부진이 계속되고 있기 때문이다. 최근 경쟁업체인 도시바의 정전 사태로 낸드 시장의 숨통이 트일 것이라는 전망도 있었지만 대체로 재고가 너무 많아 큰 영향을 미치기 어렵다는 의견이 많다. 작년 반도체 수퍼사이클을 이끌었던 서버 업체들도 잠잠하다. 여기에 한일 관계 경색으로 인한 일본의 경제 보복 조치도 돌발 변수로 작용할 수 있다. 현재로서는 일본의 반도체 수출 제재가 언제까지 어떤 식으로 영향을 미칠지 예상하기 어렵지만 한일관계가 극단으로 치닫게 될 경우 한국 반도체 기업들에 유리할 건 없다. 업계 한 관계자는 “반도체 소재도 문제지만 반도체 원재료에 대해서도 제재를 하게 되면 답이 없다”며 “한국은 전체 웨이퍼의 60% 정도를 일본에서 수입하고 있는데 수출을 금지하면 아예 반도체를 만들 수 없게 된다”고 우려했다.

시장에서는 삼성전자 반도체 부문의 영업이익이 3·4분기에 3조원대 이하로 떨어질 가능성도 크다고 보고 있다. 증권사 한 연구원은 “3·4분기 출하량이 10% 후반 정도로 줄고 가격이 15~20% 정도 빠진다고 감안하면 영업이익은 2·4분기랑 비슷한 수준일 것”이라면서도 “그간 계속해서 시장 전망치를 하회했기 때문에 3조원대가 무너질 가능성도 높다”고 전했다. 실제 많은 증권사들이 올 하반기로 갈수록 삼성전자의 영업이익이 더 떨어지고 4·4분기에는 5조원대로 내려갈 것으로 전망하고 있다. 메모리 반도체 부문의 부진이 계속될 것으로 보기 때문이다.

반등 시기는 내년 1·4분기 이후가 될 것으로 보인다. 현재의 수급불균형이 어느 정도 해소될 것으로 보고 있기 때문이다. 업계에서는 최근 적자가 계속되고 있는 낸드의 경우 3·4분기에 바닥을 다질 것으로 전망하고 있으며, D램의 경우 내년 1·4분기에 손익분기점(BEP)까지 하락했다고 회복될 것으로 보고 있다. 또한 올해부터 시작된 5세대 이동통신(5G) 시장이 내년에 본격 개화되면서 관련 수요가 늘 것으로 예상된다. 실제 삼성전자는 최근 개최한 삼성인베스트포럼에서 내년부터 본격화되는 5G 시장 성장으로 인해 D램과 낸드 수요가 늘어날 것으로 전망했다.

/고병기기자 staytomorrow@sedaily.com