# 직장인 A씨는 노후대비를 위한 연금계획을 세우다 고민에 빠졌다. 선배들로부터 국민연금과 퇴직연금·개인연금 등 노후대비 3총사를 잘 갖추라는 조언을 들었지만 세제혜택이 예전만 못하기 때문이다. 지난 2017년 이전 저축성보험에 가입해 월 200만원씩 20년을 납입한 선배의 경우 일시금 지급을 선택하면 세금 없이 6억원을 온전히 수령할 수 있었다. 하지만 A씨의 경우 같은 상품에 가입하더라도 일시납 1억원, 월 적립식 150만원까지만 비과세가 적용된다. A씨는 “전에는 가입기간 10년 이상의 일시납 상품은 2억원까지, 월적립식은 5년 이상 납입시 제한 없이 비과세 혜택을 받아 개인연금에 가입할 만했다”며 “하지만 최근에는 비과세 혜택 한도가 적용돼 가입의 필요성을 별로 느끼지 못한다”고 푸념했다.

정부가 세수확보를 위해 개인연금의 비과세 혜택을 잇따라 줄이면서 개인연금보험 시장이 급격히 위축되고 있다. 개인연금보험 신규 가입은 5년 만에 4분의1 수준으로 쪼그라들었다. 공적연금에 대한 우려가 큰 상황에서 비과세 혜택 등을 통한 개인연금 활성화로 노후소득 보장체계를 다져야 한다는 목소리가 높아지고 있다.

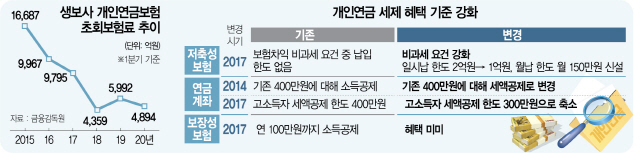

19일 금융권에 따르면 국내 생명보험사의 올 1·4분기 개인연금보험 초회보험료는 전년동기보다 18.3% 줄어든 4,894억원이었다. 이는 2015년 1·4분기의 1조6,687억원에 비해 70.6% 급감한 수준이다. 실제 2014년과 2017년 정부의 세제개편으로 개인연금 혜택 기준이 강화되면서 개인연금 시장은 크게 위축됐다. 민간보험은 저축성보험의 보험차익 비과세와 연금계좌 세액공제, 보장성보험(자동차보험 포함) 등에 세액공제가 적용되는데 저축성보험의 경우 2017년 비과세 혜택을 받을 수 있는 일시납 한도가 2억원에서 1억원으로 줄었다. 월 150만원의 적립식 한도도 신설되며 기준이 까다로워졌다. 연금계좌는 기존 400만원까지 소득공제가 가능했지만 2014년 세액공제로 바뀌었다. 또 총급여 1억2,000만원(종합소득금액 1억원) 이상인 고소득자는 2017년부터 세액공제 대상 납입한도도 400만원에서 300만원으로 줄었다. 2002년만 해도 연 100만원까지 소득공제가 가능했던 보장성보험은 2014년 세제개편으로 혜택을 받기 어려워졌다.

최근 금융세제 개편안이 다시 논의되면서 업계에서는 보험 비과세 혜택이 더 줄어들까 걱정한다. 아직 보험 과세는 꺼내지 않았지만 정부의 세수확대 의지가 강한 만큼 안심할 수 없다는 분위기다. 보험업계 관계자는 “금융세제 개편 때마다 보험부문의 비과세 혜택이 줄어들었다”며 “이미 개인연금보험의 가입 유인이 사라진 상황에서 보험 과세가 추가로 진행된다면 시장은 더 얼어붙을 것”이라고 전했다.

일각에서는 개인연금 활성화로 공적영역을 보완하는 사회안전망을 강화해야 한다는 견해도 나온다. 김세중 보험연구원 연구위원은 “기대수명 증가와 가구구조 변화로 노후소득에 대한 수요는 여전한데 국민연금과 퇴직연금으로는 충분한 노후소득 확보가 어려워 추가적인 노후소득 확보가 필요하다”며 “개인연금보험은 사망 시까지 안정적인 노후소득을 제공하는 상품으로 개인의 장수 위험을 관리하는 직접적 수단이라는 경쟁력을 가진다는 점에서 가입 유인을 만들어야 한다”고 설명했다.