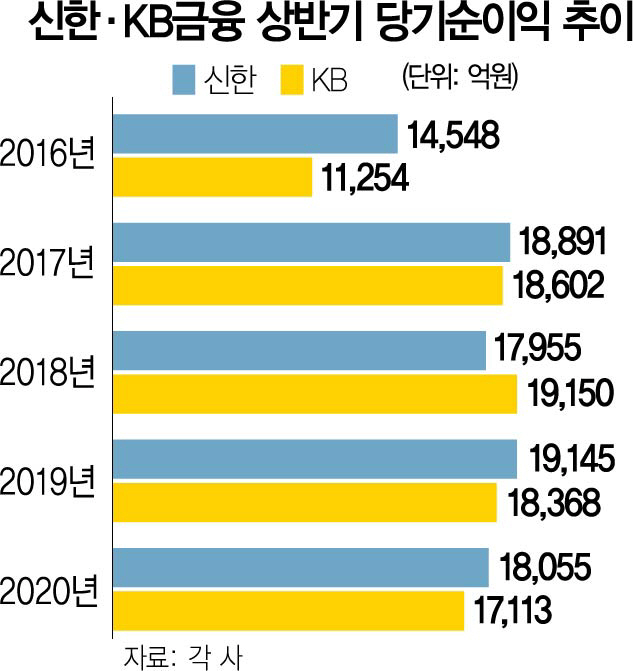

신한금융은 올 2·4분기 기준 8,731억원의 당기순이익을 거뒀다고 24일 공시했다. 8,300억~8,500억원대를 예상했던 시장의 전망치는 넘어섰지만 지난해 같은 기간(9,961억원)에 비하면 12.3% 감소했다. 상반기 기준으로도 1조8,055억원의 순익을 기록해 지난해 같은 기간(1조9,145억원)보다 5.7% 줄었다.

앞서 실적을 발표한 KB·하나금융에 비하면 아쉬움이 남는 성적표다. KB금융은 올 2·4분기와 상반기 누적 기준으로 각각 9,818억원, 1조7,113억원의 당기순익을 거둬 분기별 성적에서는 1분기 만에 다시 신한금융을 앞섰다. 하나금융도 2·4분기 6,876억원, 상반기 1조3,446억원의 당기순익으로 8년 만에 최대 실적을 기록했다.

신한금융은 코로나19 관련 리스크 관리 강화와 라임 펀드, 독일 헤리티지 파생결합증권(DLS) 등 금융투자상품 부실 이슈로 충당금과 관련 비용을 대폭 늘려 쌓은 것이 마이너스 실적의 배경이라고 설명했다. 신한금융은 코로나19 대출 부실에 대비해 관련 충당금으로 1,847억원을, 헤리티지 관련 충당금으로는 1,248억원을 쌓았다. 그 결과 올 상반기 그룹의 대손충당금 적립액은 1년 전보다 1.5배 늘어난 8,210억원에 달했다. 여기에 이미 신한금융투자가 선보상을 결정한 라임 펀드 관련 비용도 769억원 발생했다.

신한금융의 한 관계자는 “이런 특이요인을 제외하면 분기 경상이익은 사상 최대 규모”라며 “은행과 비은행 부문의 균형성장을 통해 안정적인 이익 창출력을 지속하고 있다”고 말했다. 실제 상반기 이자이익은 역대 최저 순이자마진(NIM)에도 4조230억원으로 1년 전보다 3.1% 늘었고 비이자이익도 주식거래대금 증가, 카드·생명·캐피털 등 비은행 그룹사의 선전으로 1.8% 늘어난 1조7,805억원을 기록했다.

그룹사별로 보면 신한은행은 상반기 기준 1조1,407억원의 당기순이익을 거둬 1년 전보다 11% 감소했다. 사모펀드 사태의 중심에 있는 신한금융투자도 상반기 순익이 571억원으로 1년 새 60% 줄었다. 반면 신한카드가 11.5% 증가한 3,025억원, 신한생명·오렌지라이프생명보험은 각각 17.5%, 57.9% 늘어난 916억원, 1,375억원의 순이익을 올리며 비은행 이익 성장을 이끌었다.