국내 3대 연기금이 올 해 상반기 대체투자 부문에서 주식·채권 부문과 달리 유일한 수익을 거두고 있으나 이는 실질적인 투자 성과를 반영하기 이전의 수치로 대부분 환율 상승에 따른 이익과 배당 수익인 것으로 확인됐다. 국민연금을 포함한 연기금 모두 부실 자산 등을 파악할 수 있는 ‘공정가치 평가’ 결과를 연말에 일괄 반영하고 있기 때문이다. 금리 상승 및 경기 침체에 따른 자산 가치 하락 등은 연말에 평가해 한꺼번에 반영하는 만큼 대체투자 부문 수익률마저 마이너스로 돌아설 수 있다는 우려가 나온다.

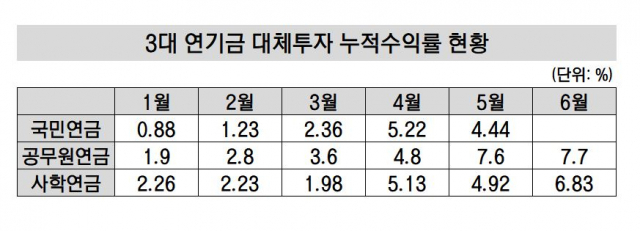

6일 금융투자 업계에 따르면, 국내 주요 연기금은 올해 들어 대체투자 부문에서 플러스(+) 수익을 기록하고 있다고 밝혔다. 대체투자 수익률은 5월 누적 기준 △국민연금 4.44% △공무원연금 7.6% △사학연금 4.92% 등이다. 공무원연금과 사학연금은 최근 상반기 누적 운용 수익을 발표했는데 이 중 대체투자 부문 수익률(공무원연금 7.7%·사학연금 6.83%)은 전달과 비교해 모두 증가한 것으로 확인됐다.

급격한 글로벌 금리 상승 속에 상반기 전세계 금융 시장이 요동치고 주식과 채권은 물론 부동산 가격마저 하락세를 면치 못했는데 대체투자만 승승장구하는 데 어떤 비결이라도 있었던 것일까.

국내 연기금의 대체투자 포트폴리오는 인프라와 부동산, 사모펀드(PEF) 및 벤처캐피탈을 포함한 사모투자 등으로 구성된다. 대체투자는 주식·채권과 비교해 다양한 자산에 투자하고 시장 상황에 따라 단기간 내 큰 손실을 보거나 높은 수익을 거둘 수 있는 고위험·고수익이 특징이다.

이 때문에 외부 전문기관을 통해 투자 자산의 규모와 향후 수익률을 주기적으로 산출해 투자 실적 평가가 필요하다. 이를 공정가치 평가로 부르며 다양한 평가 모형을 통해 부동산과 인프라, 투자 기업의 평가액을 산출하고 있다.

그러나 공정가치 평가는 연말에 한 차례 단행돼 자산가치의 등락이 월간 수익률에 반영되지 않고 있다. 연간 1회 공정가치 평가를 거쳐 연말에 그 결과를 일괄 적용하기 때문에 사실상 대체투자는 월간 수익률에 실질적인 투자 손익이 반영되지 않은 셈이다.

대신 오피스 빌딩에 투자했다면 임대료 수익이, 인프라 자산 및 기업 등에 사모 형태로 투자했다면 배당 등의 수익이 매달 또는 분기에 유입되며 수익률에 반영 되고 있다. 여기에 국내 연기금들이 해외 대체 투자 규모를 키우면서 올 들어 두드러진 달러 강세의 수혜를 입으며 원화로 환산한 수익률이 상승했다는 평가다.

문제는 연말에 대체 투자에서 부실이 생기거나 자산 가치 하락분 등이 모두 반영되면 주식·채권에 이어 대체투자에서도 손실을 기록할 수 있다는 우려가 나온다. 글로벌 경기 침체 영향으로 부동산 프로젝트파이낸싱(PF) 대출과 해외 대체투자의 부실 위험은 덩달아 커지고 있다.

국민연금의 2020년 말 기준 해외 부동산 투자 비율은 80% 수준으로 금액으론 25조 원에 육박한다. 인프라 투자에서도 18조 원 이상이 해외에 투입됐다. 올해 1분기 기준 부동산 투자 규모는 40조 원, 인프라 투자는 32조 원을 넘어서면서 해외 투자 규모도 덩달아 증가했을 것으로 분석된다.

결국 대체투자 부문에서도 수익을 거두지 못할 경우 국민연금을 포함한 연기금들은 올 해 최악의 손실이 우려된다. 5월 기준으로 각 연기금의 대체투자액은 △국민연금 132조 원 △사학연금 5조 원 △공무원연금 2조 원 순이다.

상반기까지 주식과 채권 부문 수익률이 크게 악화하면서 3대 연기금 모두 누적 손실을 기록하고 있다. 공무원연금은 상반기 수익률 방어에 실패하면서 기금 규모 8조 원이 붕괴된 것으로 추정된다.

국민연금도 5월 누적 손실액이 44조 원을 넘어선 가운데 국내·외 증시 하락에 따라 상반기 전체 운용 손실은 눈덩이처럼 증가할 것으로 예상되고 있다.