지난달 17일 서울 강남구 안다즈호텔에서 열린 ‘한국미래의료 혁신연구회 제1회 정기 세미나’에서 임종윤(가운데) 한미사이언스 사내이사가 안철수(왼쪽) 국민의힘 의원과 대화를 나누고 있다. 연합뉴스

지난달 17일 서울 강남구 안다즈호텔에서 열린 ‘한국미래의료 혁신연구회 제1회 정기 세미나’에서 임종윤(가운데) 한미사이언스 사내이사가 안철수(왼쪽) 국민의힘 의원과 대화를 나누고 있다. 연합뉴스한미그룹 오너 일가가 스웨덴 투자회사인 EQT파트너스로의 지분 매각을 통해 1조 원을 수혈하려는 배경에는 상속세 등 자금 부담이 자리한다. 앞서 형제 측은 글로벌 사모펀드(PEF) 운용사를 투자자로 찾았지만 베인캐피탈과 콜버그크래비스로버츠(KKR) 등의 글로벌 펀드는 모녀 측과 양쪽으로 나뉘어 분쟁하고 있는 상황에서는 투자 결정을 내리지 못했다. 대부분의 PEF는 경영권 다툼이 있는 기업은 투자심의위원회 자체에 올리기 힘든 구조다.

창업주 일가는 지금까지 상속세의 절반가량인 2677억 원을 냈지만 아직 2644억 원이 남아 있다. 여러 은행·증권사로부터 받은 주식담보대출(5379억 원)의 이자도 부담해야 돼 현금 여력이 한계에 이른 상태다. 오너 일가가 50%가 넘는 지분에 대한 매각을 단행하려는 데는 그만큼 현금 사정이 급하다는 의미가 담겼다는 분석이다. 다만 이번 매각이 성사되더라도 경영권은 잃지 않도록 최종 계약 조율에 나서고 있는 것으로 알려졌다.

9일 제약·투자은행(IB) 업계에 따르면 한미약품 창업주 일가는 이달 15일까지 4차 상속세 약 700억 원을 납부해야 한다. 이미 3월이던 기한을 두 차례 연장한 상태다. 이들은 총 5321억 원의 상속세를 5년간 여섯 차례에 걸쳐 연부연납하기로 했고 아직 2644억 원이 남아 있다.

창업주 일가는 이미 대다수의 주식이 담보로 잡혀 있어 추가 대출은 여의치 않은 실정이다. 5379억 원의 담보대출 중 이달 중 만기 예정인 금액만 3334억 원이며 주담대는 상대적으로 금리가 높아 이자 부담이 가중되고 있는 것으로 알려졌다. 이들은 세무서와 추가 연장을 협의하면서 잔금 납입 전까지 브리지론을 사용할 것으로 보인다.

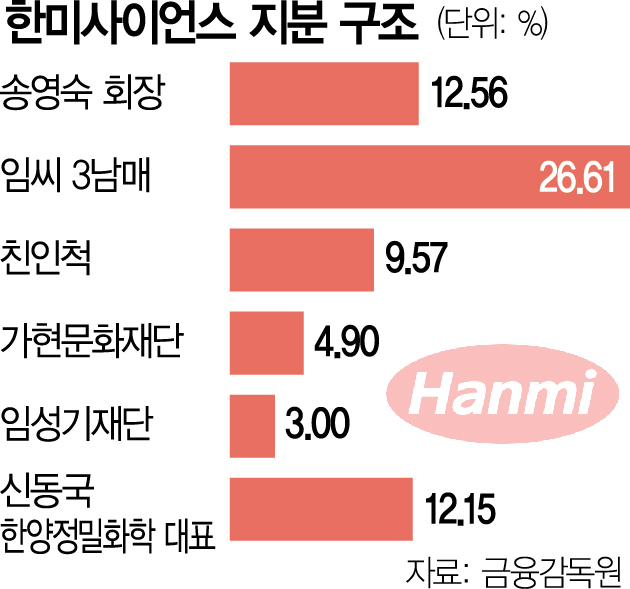

이 같은 자금 사정 속에 주주총회 표 대결에서 승리한 임종윤 사내이사가 어머니 송영숙 회장과 한미사이언스 공동대표를 맡으며 모녀 측에 손을 내밀자 창업주 일가는 결국 손을 잡게 된 것으로 풀이된다. 임종윤·임종훈 형제는 올 1월 송 회장과 임주현 부회장이 추진했던 OCI그룹과의 통합에 반대하면서 경영권 분쟁을 벌였다.

막판 협상에서의 변수는 경영권 보장과 콜옵션으로 전해졌다. 임 사내이사 등 창업주 일가가 EQT파트너스에 지분을 팔더라도 회사를 떠나지는 않는다. 반면 글로벌 3대 PEF 운용사이자 스웨덴 발렌베리 가문 계열의 투자회사인 EQT파트너스는 여타 PEF처럼 경영권 확보를 선호한다. 이 과정에서 몇 년간 오너가에 경영권을 보장할지와 남기는 상징적인 지분 수준이 협상의 걸림돌이 될 수 있다.

양측은 한미 오너가가 경영진에서 내려오는 시점에 이들이 다시 지분을 매입할 수 있는 콜옵션을 갖되 콜옵션 가액보다 시가가 높으면 시장에서 팔 수 있는 방향으로 합의를 본 것으로 알려졌다. 다만 행사 가격을 상당히 높게 설정하면 창업주 일가가 다시 지분을 되찾아오기 어려워져 민감하게 접근할 수밖에 없다. 행사 시점도 3년 또는 5년 등을 놓고 입장이 다를 수 있다.

EQT파트너스와의 공동경영 가능성도 없지는 않다. EQT파트너스는 지난해 2조 원에 SK스퀘어의 지분을 인수해 SK쉴더스 최대주주가 된 뒤 2대 주주로 남은 SK스퀘어와 공동경영을 하고 있다.

미국과 유럽 등 글로벌로 뻗어 있는 EQT파트너스의 네트워크를 활용하는 장점도 있다. EQT파트너스는 최근 한국 시장에서 미래지향적인 헬스케어 업종에 대해 집중적으로 들여다봤고 올해 말 비만 치료제의 임상 3상 승인 여부에 대한 가능성도 주시하는 것으로 전해졌다.

투자 유치와는 별개로 한미그룹은 임 사내이사를 주축으로 경영진 재편에 나섰다. 한미약품은 다음 달 18일 임시 주총에서 창업주의 장·차남인 임종윤·임종훈 형제를 사내이사로, 신동국 한양정밀화학 대표를 기타 비상무이사로 선임할 예정이다. 임시 주총에서 새 이사진이 확정되면 한미약품은 이사회를 열어 임 사내이사를 한미약품 새 대표로 공식 선임할 것으로 예상된다. 임 사내이사의 누이인 임 부회장은 연구센터를 담당하며 신약 개발 등에 주력할 것으로 전망된다.

임 사내이사가 한미약품 대표에 취임하면 영업력 강화를 핵심으로 조직 개편에 나설 것으로 예상된다. 그는 한미약품을 국내 사업, 해외 사업, 제조, 마케팅, 개발 등 5개 부문과 연구센터로 재편하는 ‘5+1’ 체제를 구상 중인 것으로 알려졌다. 새 파이프라인 개발도 추진한다. 비만 치료제 후보물질인 HM15275의 임상 3상을 가속화하는 한편 글루카곤 유사 펩타이드(GLP-1)와 위 억제 펩타이드(GIP), 글루카곤(GCG) 등 각각의 수용체 작용을 최적화한 삼중작용제도 개발한다.

신사업 발굴에도 박차를 가할 것으로 보인다. 앞서 임 사내이사는 기자회견을 통해 위탁개발(CDO)과 위탁연구(CRO)를 발판으로 5년 내 시가총액 50조 원, 순이익 1조 원 가치의 회사를 만들겠다고 공언했다.