오세훈(왼쪽) 서울시장이 지난 4일 서대문구 북가좌동에서 열린 '서울시립 김병주도서관 착공식'에서 김병주 MBK파트너스 회장과 인사하고 있다.연합뉴스

오세훈(왼쪽) 서울시장이 지난 4일 서대문구 북가좌동에서 열린 '서울시립 김병주도서관 착공식'에서 김병주 MBK파트너스 회장과 인사하고 있다.연합뉴스국내 사모펀드(PEF)가 40조 원 이상의 투자 여력을 토대로 기업 밸류업의 한 축으로 부각되고 있다. 저평가된 기업을 찾아 투자한 뒤 기업가치를 높여 수익을 창출했던 모습에서 기업 지배구조 개선, 구조조정 등으로 역할이 진화하고 있다는 분석이 나온다. 다만 기업의 경영권 상속 과정에서 오너 일가 지분이 대거 희석돼 PEF의 공격이 수시로 빚어질 수 있는 점, 단기 수익률에 치중하는 PEF 득세가 기업의 장기적 성장에 방해가 될 것이라는 지적도 만만치 않다.

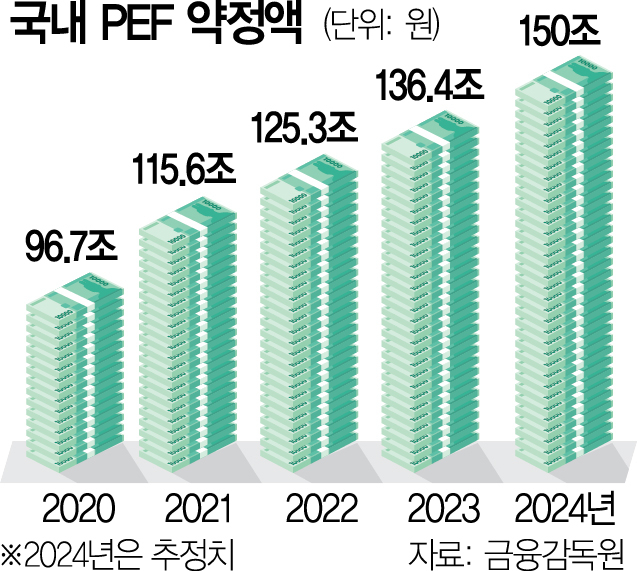

12일 투자은행(IB) 업계에 따르면 올해 말 기관이 출자한 PEF 약정액은 150조 원에 달하고, 아직 자금을 집행하지 않아 투자 여력을 뜻하는 드라이파우더는 40조 원을 넘어설 것으로 전망된다.

자본시장에서 돈이 넘치니 산업 재편 중심 축 역할에서 지배구조 개선, 밸류업의 린치핀 역할까지 PEF의 쓰임새가 다양화되고 있다는 지적이 제기된다. 리밸런싱을 진행 중인 SK(034730)그룹의 경우 SK렌터카(어피니티에쿼티파트너스), SK스페셜티(한앤컴퍼니) 등의 자산을 PEF가 인수하며 자금난을 넘겼다. 그런가 하면 현대차그룹은 IMM인베스트먼트가 일찌감치 눈여겨보고 육성한 자율주행 스타트업 포티투닷을 인수하기도 했다.

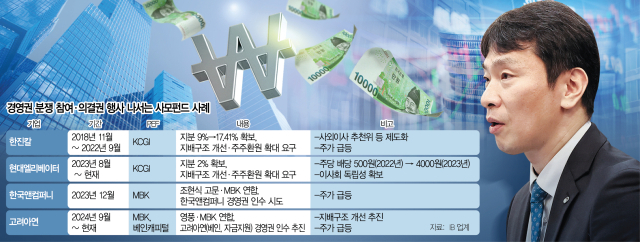

MBK파트너스는 영풍과 손잡고 최윤범 고려아연(010130) 회장과 경영권 분쟁을 벌이고 있다. 김병주 MBK 회장은 고려아연 인수 목적에 대해 “지배구조와 주주가치가 주 이유”라고 밝혔다. 핀치에 몰린 최 회장은 백기사로 글로벌 PEF 베인캐피털을 끌어들였다. PEF가 공개매수 후 상장폐지를 추진하면서 소수주주의 반발을 사는 사례도 빈발하고 있다. 박용린 자본시장연구원 선임연구위원은 “PEF가 저평가된 상장기업으로 눈을 많이 돌리고 있고 기업들이 스스로 PEF와 손잡기도 한다”며 “특히 이 과정에서 적대적 인수합병(M&A)도 발생할 수밖에 없어 경영권 방어를 위한 제도 개선 등도 고민해야 한다”고 진단했다.

국내 사모펀드(PEF)가 올 한 해 투자를 위해 시장에서 유치한 자금은 150조 원(금융감독원 기준 추정치)에 이른다. 지난해 대비 14조 원이 늘어났을 만큼 시장에 미치는 영향력은 갈수록 커지고 있다. 특히 윤석열 정부의 밸류업 드라이브를 맞아 기본적으로 비상장기업 발굴 위주 투자에서 상장기업 중 저평가된 기업을 골라서 투자하는 식으로 전략도 다원화되고 있다. 국내 기업의 경영권 상속 이슈, 인공지능(AI) 등 산업 재편으로 인한 구조조정 이슈와도 얽히고 설키면서 PEF의 위상은 한층 강화되는 추세다. 이창민 한양대 경영학과 교수는 “밸류업 시대 PEF는 양날의 칼과 같다”며 “PEF를 어떻게 활용하느냐에 따라 기업의 재탄생을 도울 수도 있고 최악의 경우 기업의 쇠락을 야기하는 독으로 작용할 수도 있다”고 조언했다.

전문가들은 자본시장의 최전선에 있는 PEF를 활용해야 코리아 디스카운트 해소, 한국적 상황에 기인한 고질적인 기업의 문제 해결 등에 도움을 얻을 수 있다고 입을 모은다. 가령 PEF는 압도적 자본력을 바탕으로 소수 지분을 매입해 지배구조가 후진적이고 주주가치 환원에 인색한 기업에 의결권을 행사하며 밸류업을 유도하는 촉매제가 될 수 있다. 실제 KCGI는 지난해 2% 지분으로 현대엘리베이터의 이사회 독립성 확보와 배당을 8배(2022년 주당 500원→2023년 4000원)나 늘렸다. 한진칼에서는 2018년 9% 지분에서 시작해 2022년 17.41%까지 늘리는 과정에서 지배구조 개선 및 주주 환원 확대를 이뤄냈고 이 기간 주가도 2배 넘게 올랐다.

바이오 기업 DS단석은 지난해 PEF와 손잡고 상속세 문제를 해결하기도 했다. 스톤브릿지캐피탈은 인수 지분 대부분을 의결권이 없는 우선주로 전환해 현 경영진의 연착륙을 도왔다. 투자은행(IB) 업계의 한 임원은 “(기업 입장에서는) 상속세 쇼크로 PEF에 경영권을 내주는 경우도 적지 않지만 분명한 것은 PEF를 어떻게 활용하느냐에 따라 기업과 PEF가 윈윈하는 사례도 충분히 생길 수 있다는 점”이라고 강조했다. 이남우 한국기업거버넌스포럼 회장은 “(PEF의) 공개매수, 자진 상폐, 장내 매수를 통한 주주 목소리 등은 잘만 작동하면 한국 자본시장 발전에 자양분이 될 것”이라며 “투자자의 코리아 엑소더스가 갈수록 심해지는 상황에서 기업들이 밸류에이션을 높이는 계기로 삼을 필요가 있다”고 조언했다.

물론 PEF의 위상 강화와 관련해 시장에서 제기되는 우려도 적지 않다. 당장 ‘경영권 분쟁’에 자의 반, 타의 반으로 PEF가 참여하는 사례가 늘어나고 있다. 가까이는 고려아연(MBK파트너스·베인캐피털) 사태가 터졌고 한국앤컴퍼니(MBK), 한미사이언스(콜버그크래비스로버츠) 등도 대표 사례로 꼽힌다. 고려아연 사태만 해도 과거 최 씨와 장 씨 일가로 대변되는 기업 간 신사협정과 같은 동업자 의식의 균열, 국가기간산업 이슈 등이, 한미사이언스에는 과중한 세금 이슈 등이 녹아 있다. 시세 차익을 노리는 기관투자가, 소액주주 등과 기업 오너 입장은 다를 수밖에 없다. 특히 국내 대기업은 물론 중소·중견기업 상당수가 상속 과정을 거치면서 오너 일가 지분이 쪼개져 PEF의 공격 사정권에 있다는 우려가 나오는 실정이다. 미드캡 딜을 주로하는 PEF 업계의 한 고위 관계자는 “고려아연·MBK 사태 이후 오너들 사이에 적대적 인수합병(M&A)에 대한 경계감이 커졌다”며 “미팅이 일방적으로 취소되는 경우도 있다”고 전했다. 재계의 한 임원은 “기업 입장에서는 (PEF 공격에 맞서려면) 자사주 매입이 유일한 방어 수단인데 밸류업 요구가 거세 자사주 소각 목소리만 크다 보니 (기업으로서는) 이도 저도 쉽지 않다”고 말했다. 다른 관계자는 “고려아연 사태만 해도 분쟁 초기에는 ‘PEF의 탐욕이 국가기간산업의 뿌리를 흔든다’며 MBK를 지탄했던 여론이 고려아연의 유상증자 추진 때는 180도 달라졌다”며 “자본시장이 발전하려면 PEF와 기업을 갑을 관계가 아닌 기업가치 제고라는 공동의 목표를 추구하는 동반자로 받아들이는 자세가 필요하다”고 당부했다.