올해 신종 코로나바이러스 감염증(코로나19) 여파로 롯데그룹의 통합 신용도가 크게 흔들리는 가운데 3대 핵심 계열사인 롯데케미칼이 그룹의 마지막 희망이 됐다. 코로나 19 여파로 매출이 급락한 유통·식음료 부문과 달리 유일하게 긍정적인 실적 전망을 유지했다.

롯데그룹의 전체 매출 가운데 가장 많은 비중을 차지하는 것은 유통(36%)과 화학(27%), 관광레저(13%)다. 이중 유통과 관광레저는 최근 몇 년 간 유통산업의 경쟁심화와 고정비 증가 등으로 실적 부진을 거듭해왔다. 신용평가사들은 이를 반영해 지난달 호텔롯데의 신용등급을 ‘AA’에서 ‘AA-’로 강등했다. 그룹 전체 매출액 가운데 약 12%를 차지하는 핵심 계열사인 호텔롯데 신용도가 떨어지면서 기업 통합 신용도에도 빨간 불이 켜졌다. 30% 이상을 차지하고 있는 롯데쇼핑(023530)도 위태롭다. 3·4분기 누적 기준 1,646억원의 영업익을 기록해 지난해 3,844억원 대비 절반 이상 쪼그라들었다. 이미 지난 상반기 등급전망도 ‘부정적’으로 하향 조정됐다. 조만간 등급 강등이 이어질 수 있다는 경고다.

그룹의 통합 신용도는 핵심 계열사의 신용도와 비중에 따라 결정된다. 호텔롯데와 롯데쇼핑의 신용도가 흔들리자 다른 계열사들의 신용도도 도미노 강등이 이어질 수 있다는 우려가 커진 이유다. 롯데그룹 계열사 19곳 가운데 △롯데하이마트 △롯데물산 △코리아세븐 △롯데건설 △롯데자산개발 △롯데글로벌로지스 △롯데캐피탈 △롯데렌탈 △롯데오토리스 등은 그룹의 지원을 고려해 실제보다 한 단계 높은 등급을 받고 있다. 그룹 계열사들 가운데선 그나마 롯데케미칼이 유일하게 AA+(안정적)등급을 지켜냈다. 지난 7월 2,000억원 규모 회사채 수요예측에서도 1조원이 넘는 매수주문을 확보하면서 시장의 뜨거운 인기를 증명했다.

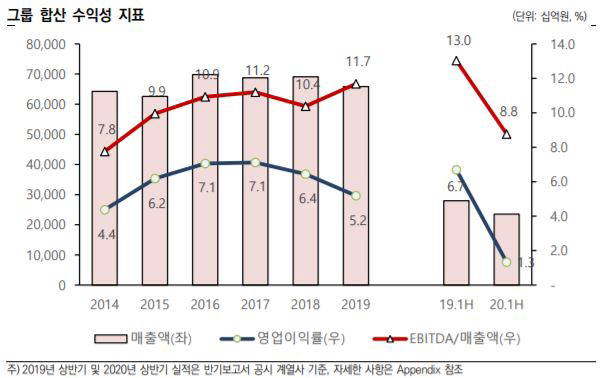

다만 회사의 단기 실적은 하락세다. 올해 초 유가급락과 대산공장 화재사고에 따른 설비 가동 차질이 주요 원인이다. 3·4분기 기준 롯데케미칼의 영업이익은 1,062억원으로 전년 동기 6,932억원 대비 크게 줄었다

자료=한국신용평가

자료=한국신용평가그러나 신용평가사들은 케미칼의 장기적인 실적 전망을 낙관하고 있다. 한국신용평가는 “일회성 손실 등이 반영되면서 여타 국내 석유화학사 대비 부진한 수익성을 기록했으나 예측범위를 크게 벗어나는 수준은 아니다”라며 “AA+ 신용등급과 ‘안정적’ 등급전망을 유지한다”고 밝혔다. 나이스신용평가도 “우수한 경쟁지위와 수직계열화를 바탕으로 효율성을 높여 점진적으로 수익성 개선이 이뤄질 것으로 예상한다”고 전망했다.

그룹 지배구조로 봐도 롯데케미칼은 지주 매출 비중의 46%를 차지하고 있어 그룹 전체 신용도에 가장 큰 영향을 미친다. 롯데케미칼의 우수한 신용도가 다른 계열사에 대한 롯데그룹의 지원 여력을 뒷받침하는 것이다. 호텔은 지주 바깥 계열사여서 표면적으로는 호텔의 신용등급 하락이 그룹 신용도 저하를 비껴가고 있다.

한신평은 “롯데케미칼의 우수한 신용도가 유지된다면 롯데그룹의 통합 신용도도 현 수준을 유지할 것”이라며 “롯데 케미칼은 규모가 크고 (주요 계열사와 업종이 달라)사업 포트폴리오 분산효과에 대한 기여도도 높은 만큼 롯데케미칼이 사실상 롯데그룹의 통합 신용도를 떠받치는 안전판 역할을 하고 있는 셈”이라고 설명했다.