한앤컴퍼니(한앤코)가 SK해운 매각을 위해 모건스탠리를 주관사로 추가 선임한 데 이어 HMM 등 경영권 인수 후보군과 협상을 진행한 것으로 파악됐다. 한앤코는 당초 계획한 탱커선 사업부 분할 매각에서 한발 더 나아가 가스선·벌크선 등을 포함한 전체를 함께 매각하는 방안을 검토 중인 것으로 보인다.

28일 투자은행(IB) 업계에 따르면 모건스탠리는 최근 SK해운 경영권 매각을 위해 인수 후보군과 물밑 접촉을 시작했다. 한앤코는 지난해 SK해운 탱커선 매각을 위한 주관사로 미국 IB 에버코어를 선정하고 EQT파트너스, 브룩필드 등 해외 인프라 펀드들과 협상을 이어 왔다. 인수 후보군으로 해외 인프라 펀드들이 계속 거론되는 가운데 최근 가장 눈길을 끄는 곳은 역시 국내 최대 선사인 HMM이다.

HMM 최대주주인 산업은행·한국해양진흥공사는 하림그룹에 경영권 매각을 추진했지만 올 초 무산됐다. 업계에선 당분간 새 주인을 찾는 것이 쉽지 않다는 견해가 우세하다. 최대주주 측이 보유해온 전환사채(CB)가 보통주로 속속 전환되면서 매각 대상 지분율이 너무 커졌기 때문이다.

이런 상황 속 HMM 내부에선 보유 현금을 활용해 신사업 추진과 인수·합병(M&A)을 더 고민하는 분위기가 읽힌다. 실제 회사는 현금·단기금융상품 등으로 운용하는 자금이 지난 6월 말 기준 13조 6015억 원에 달한다. 지난달엔 중장기 사업 경쟁력 강화를 위해 2030년까지 역대 최대 규모인 23조 5000억 원을 쏟아 붓겠다고 발표한 바 있다.

IB업계의 한 관계자는 “HMM은 기존 컨테이너선 사업 외 터미널 개발 및 통합물류시설 건설에도 큰 투자를 할 계획”이라며 “이와 연계한 원유·가스선과 선박관리 사업에도 관심이 있어 SK해운 인수를 들여다보는 것”이라고 말했다.

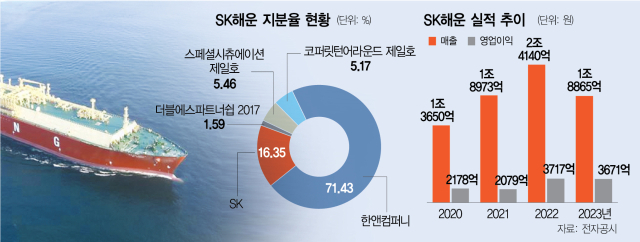

관건은 매각가다. SK해운은 탱커선·가스선·벌크선사업부를 비롯해 선박관리·양상급유 사업 등을 하고 있다. 매각 측은 SK해운 지분 100%를 기준으로 4조원대 초중반 몸값이 적정 수준이라고 평가한다. 그간 SK해운의 꾸준한 실적 등이 고려됐다.

실제 회사는 SK그룹 등 국내외 고객사와 맺어둔 원유·가스 운반 등 계약을 바탕으로 매년 안정적인 성과를 거두고 있다. 지난해 매출액과 영업이익은 각각 1조8865억 원, 3671억 원을 올렸다. 전문가들은 SK해운이 SK그룹과의 장기 운송 계약을 얼마나 더 연장할 수 있느냐가 매각가 책정에 관건이 될 것으로 분석한다.

다만 인수 후보들은 이 가격대에 다소 부담을 느끼면서 필요한 사업만 사오는 방안을 여전히 우선 검토하는 것으로 보인다. 한앤코와 모건스탠리 역시 이 분위기를 고려해 분할 매각도 여전히 가능성 있는 시나리오로 보고 있다.

아울러 매각을 더 수월하게 만들고자 비주력 사업부 축소와 노후 선박 매각도 지속 추진하고 있다. 실제 한앤코는 지난 2018년 SK해운을 인수한 뒤 최근까지 30척에 달하는 벌크선을 정리해왔다. 지난 24일엔 팬오션에 벌크선 4척을 총 2265억 원을 받고 매각하기로 확정했다.

노후화된 원유·액화천연가스(LNG)선들도 꾸준히 팔고 있다. 올 상반기엔 15년차를 넘어선 초대형 원유운반선(VLCC) 1척을 그리스 선사에 약 740억 원을 받고 매각 완료했다. 최근에는 한국가스공사와 용선 계약이 만료된 LNG운반선 5척을 시장에 매물로 내놨다.