증권부문 강화 비이자 수익비중 30%대로 증가<BR>“본격 내수회복 땐 실적·주가상승 가능성 높아”

우리금융은 대출증가율이 높아 경기회복에 따른 레버리지 효과가 가장 클 것으로 예상되고 있다. 이에 따라 내년 본격적인 내수회복이 이뤄질 경우 실적과 주가상승 가능성이 높을 것으로 예상된다.

대손상각비 적립률 하락으로 올해 국내 은행들의 실적이 개선됐지만 앞으로는 이 같은 효과가 둔화되면서 이자이익 증가율에 따라 은행별 주가 차별화가 이뤄질 것으로 전망된다. 따라서 우리금융은 은행주 중에서도 높은 주가 상승률을 기록할 것으로 전문가들은 보고 있다.

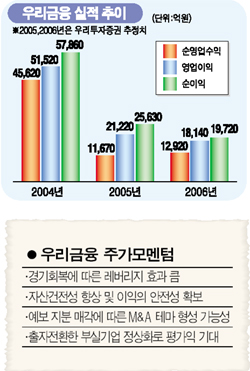

구용욱 대우증권 애널리스트는 “우리금융은 영업력이 빠르게 회복되면서 순이자이익과 수수료 순이익이 꾸준히 늘어날 것으로 예상된다”면서 “자산증가가 지속되면서 수익창출능력이 빠르게 개선될 전망인데다 증권부문이 강화되면서 비이자 부문의 수익 비중이 30%대로 늘어나고 있는 점도 긍정적”이라고 평가했다.

조병문 우리투자증권 애널리스트는 “우리금융의 대손상각비 적립률은 올해 3ㆍ4분기 기준으로 0.56%로 하락해 은행업 평균을 하회하는 등 자산건전성이 향상됐으며, BIS 자본적정성 비율도 12%로 업계 상위를 기록하고 있다”면서 “높은 대출증가율과 견조한 순이자마진(NIM)으로 이익의 안정성까지 확보해 우리금융의 리레이팅은 계속 진행될 전망”이라고 말했다.

과거 우리금융의 발목을 잡았던 부실기업의 출자전환 주식들도 최근 평가이익이 확대되면서 순자산 가치 증가에 한몫을 할 전망이다.

서영수 한누리투자증권 애널리스트는 “하이닉스, LG카드, SK네트웍스. 현대건설 등 부실화된 기업의 정상화로 막대한 차익을 시현하면서 기업가치가 크게 증가 예상된다”면서 우리금융을 부실기업 정상화의 최대 수혜주로 꼽았다.

한편 예금보험공사가 우리금융 민영화를 추진하는 점은 단기적으로는 수급상 부담이 되겠지만 중장기적으로는 주가에 긍정적인 영향을 줄 것으로 전문가들은 예상하고 있다.

조병문 애널리스트는 “예금보험공사가 78% 보유하고 있는 우리금융 지분이 오버행(잠재적 물량부담)으로 작용할 수 있으나 예보지분이 전략적 투자가에게 매각되는 경우 우리금융은 M&A 이슈의 중심에 설 것”이라고 전망했다. 그는 “우리금융 은행 자회사들의 영업이 정상화되고 있으며 성장 전망도 양호한 점을 고려할 때 민영화는 우리금융의 기업가치와 주주가치에 긍정적일 것으로 판단된다”고 덧붙였다.

구용욱 대우증권 애널리스트도 “예금보험공사 지분 매각이 예정되어 있다는 점은 단기적인 수급부담이 될 것으로 보이지만, 부족했던 유동물량이 증가하면서 주가 변동성이 줄어들 것이라는 긍정적 측면이 더 클 것으로 예상된다”고 말했다. 대우증권에 따르면 우리금융의 유동물량은 13% 정도인데, 예보의 지분 매각이 있을 경우 18~23% 정도로 확대될 전망이다. 또 주식예탁증서(DR) 발행까지 이어진다면 큰 부담없이 최대 49% 정도까지 유동주식 물량이 늘어날 수 있을 것이란 설명이다.