저평가에 손해율 개선 기대등 호재도 많아<br>삼성화재·현대해상·메리츠화재등 노려볼만

보험주들이 수익성 개선에도 불구하고 올 들어 주가부진이 계속되면서 가격 메리트가 큰 것으로 분석됐다. 특히 최근 고유가에 따라 자동차 이용률이 낮아짐으로써 그동안 주가할인 요인으로 지목됐던 자동차보험 손해율도 개선될 것으로 전망됐다. 업종 최선호주로는 삼성화재와 현대해상ㆍ메리츠화재가 꼽혔다.

미래에셋증권은 24일 “보험주의 수정 주가순자산비율(PBR)이 지난해 하반기에 비해 감소했으나 올해 자기자본수익률(ROE)은 상승할 것으로 보여 하반기에도 긍정적인 의견을 유지할 필요가 있다”고 분석했다.

보험주들은 올 들어 ▦자동차보험시장 손해율의 재상승 국면 진입 ▦장기보험 성장 둔화 등을 이유로 주가가 약세를 보였다. 그러나 미래에셋증권은 최근 급등하고 있는 휘발유 값이 자동차보험 손해율을 낮추 데 도움을 줄 것으로 예상했다. 과거 사례를 보면 휘발유 값이 급등했던 시기에는 자동차사고 발생률이 낮은 관계를 보여 올해 손해율이 지난해에 비해 하락할 가능성이 있다는 분석이다.

또 장기보험에서 손해율이 상대적으로 높은 상품인 질병ㆍ상해 및 통합 보험의 비중이 더 이상 증가하지 않는 단계에 도달한 것도 손보사들의 수익을 개선시킬 것으로 전망됐다. 이와 함께 최근 정부가 추진하고 있는 민영의료보험 확대 정책이 현실화될 경우 공단부담률이 10% 감소하면 손보사에 연간 약 1,300억원의 순이익 증가를 가져올 것으로 기대됐다.

손지선 미래에셋증권 연구원은 “보험업이 밸류에이션 부담에 대한 논의가 있지만 아직 투자매력이 충분한 범위 안에 있다고 판단한다”며 “이익 변동성이 감소하고 있는 측면도 보험주의 투자 매력도를 높이고 있는 요인”이라고 설명했다.

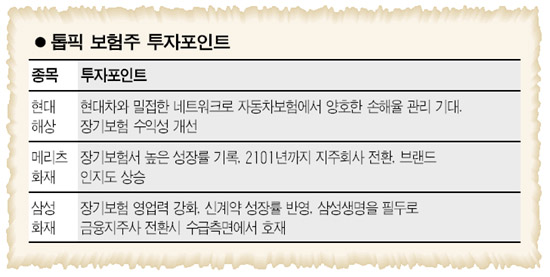

자동차보험과 장기보험 모두 양호한 경영실적을 보이고 있는 현대해상과 장기적으로 금융그룹으로의 브랜드 인지도가 상승되는 메리츠화재가 최선호주로 꼽혔다. 더불어 삼성그룹의 지배구조 변화의 수혜주인 삼성화재도 관심을 가져야 할 것으로 지적됐다.

장효선 삼성증권 연구원은 “보험사들의 보험영업 부문 핵심지표는 꾸준히 좋을 것”이라며 “올 들어 글로벌 보험주의 조정에 따른 동조화로 주가가 약세를 보였으나 국내 사들은 서브프라임 모기지 등 잠재부실 리스크에서 자유롭다는 점을 감안하면 절대적 가격 메리트는 크다”고 분석했다.