4조5000억규모 라빅발전소 수주 여부따라 출렁일듯

두산중공업의 주가는 4조5,000억원 규모의 사우디 라빅 석유발전소의 입찰 결과에 따라 큰 폭으로 변동할 것으로 보인다.

대우증권은 29일 "사우디 프로젝트의 성사 여부에 따라 두산중공업의 주가가 큰 폭의 등락을 보일 것으로 예상된다"며 "수주가 성사된다면 수익 예상은 물론 목표주가를 상향 조정할 예정이지만 실패할 경우 이미 주가에 반영된 부분과 앞으로의 수주목표 달성불확실에 대한 우려로 실망 매물이 쏟아질 것으로 예상된다"고 밝혔다.

두산중공업은 조만간 발표될 4조5,000억원 규모의 사우디 라빅 석유발전소 최종 협상자자리를 놓고 현대중공업과 경쟁하고 있다. 두산중공업은 현대중공업(39억7,000만달러)보다 낮은 입찰가(39억4,000만달러)를 제시한 것으로 알려졌다. 성기종 대우증권 연구원은 "수주 성공 가능성을 점치기 힘들다"면서도 "두산중공업이 사우디 프로젝트 수주에 성공하면 국내 종합 발전 플랜트 업체로 위상을 높이는 한편 실적을 확대하는 데 큰 힘을 얻게 될 것"이라고 분석했다.

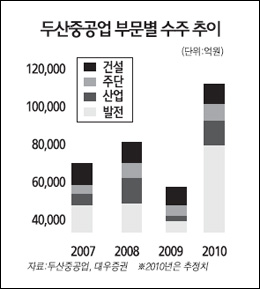

한편 사우디 라빅 발전소의 수주에 실패하더라도 올해 업황이 좋아 다른 신규 수주가 가능하고 자회사의 실적개선이 진행되고 있어 크게 우려할 수준은 아니라는 의견도 있다. 우리투자증권에 따르면 두산중공업은 아랍에미리트(UAE) 원자력발전소(2조원), 인도 석탄발전소(1조9,000억원), 베트남 석탄발전소(1조5,000억원) 등 발전 부문에서 10조원 규모의 신규 수주가 예상되고 담수ㆍ주단조ㆍ건설 등의 사업 부문에서도 약 3조3,000억원 규모의 수주 계약을 체결하기 위해 힘쓰고 있다.

하석원 우리투자증권 연구원은 "신흥 국가 중심으로 전력수요가 급증하면서 석탄ㆍ원자력 등 발전 부문의 고성장이 예상되고 글로벌 금융시장 안정, 유가 및 원자재 가격 상승 등 경기지표들도 우호적으로 작용하고 있어 올해 수주목표 달성은 가능하다"며 "밥캣ㆍ두산엔진 등 자회사들의 실적개선도 기대되기 때문에 주가에 긍정적으로 작용할 것으로 전망된다"고 설명했다.