경제교육도 하고 목돈도 마련<br>수익률 고공행진…수탁액 크게 늘어

서울 광진구 자양동에 사는 주부 배경화(39)씨는 지난해 7월 두살 된 아들 명의로 증권회사 적립식펀드에 가입했다. 2년 동안 받은 세뱃돈과 용돈이 100만원가량 쌓였고 이 돈을 어떻게 활용할까 고민하다 매달 5만원씩 투자하기로 했다.

현재까지 투자한 원금은 50만원이고 누적수익률은 25.39%를 기록, 그 새 10만원 정도의 돈이 불어났다. 배씨는 “장기 투자하면 수익률이 은행 적금보다 훨씬 나을 것 같다는 생각에 펀드에 투자했다”며 “연수익률 10%로 계산해 15년 후 1,500만원가량의 목돈이 만들어지면 대학 등록금으로 유용하게 쓸 작정”이라고 말했다.

어린이날을 맞아 아이들에게 무슨 선물을 할지가 부모들의 큰 고민이다. 재테크 전문가들은 한번 사용하고 버릴 물건을 사주기보다 용돈을 절약해 예금하거나 투자하는 금융상품을 선물하는 게 바람직하다고 권한다. 자녀에게 효율적인 용돈관리 습관을 길러줘 살아 있는 경제교육의 기회로 이용하고 장기투자로 대학 입학이나 결혼 때 목돈을 마련할 수 있기 때문이다.

서춘수 신한은행 PB지원실 부장은 “자녀들에게 경제공부를 시키는 가장 좋은 방법은 본인 명의의 금융상품에 가입해주는 것”이라며 “돈이 불어나는 재미를 느끼게 해주고 금융구조에 대한 이해력을 높이는 효과가 있다”고 설명했다.

금융권에서도 이 같은 열기를 반영해 다양한 어린이용 금융상품을 내놓고 있다. 과거에는 어린이용 상품으로 예금이나 적금ㆍ상해보험이 인기를 끌었지만 요즘 들어 증시활황 붐을 타고 펀드 상품에 몰리고 있다.

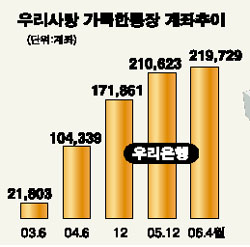

우리은행의 ‘우리사랑 가득한 통장’은 지난 2003년 4월 출시된 후 아이들 용돈관리를 원하는 부모들의 관심을 끌어 4월 말 현재 22만계좌를 확보했다. 이 통장은 자녀 이름으로 현금카드를 발급해 자동화기기(ATM)에서 돈을 뽑아 쓰도록 해 자연스럽게 용돈관리를 할 수 있게 했다.

어린이 관련 적립식투자 상품은 영ㆍ유아부터 고등학생에 이르는 고객을 대상으로 최소 5년 이상 우량주에 장기 투자하며 일반 적립식펀드보다 적립금 규모가 좀 더 작고 가입기간이 긴 게 특징이다. 이인영 국민은행 투신상품부 과장은 “어린이들의 장기투자 문화를 유도하기 위해 우량 성장주와 가치주 위주로 종목을 엄선해 투자한다”고 말했다.

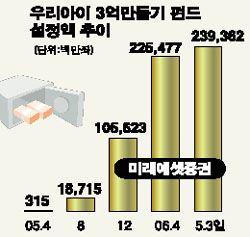

미래에셋의 ‘우리 아이 3억 만들기 주식투자신탁’과 ‘우리 아이 적립형 주식투자신탁 K-1’은 3일 현재 수탁액이 각각 2,214억원, 709억원에 이르며 설정 이후 누적 수익률이 70.38%, 64.51%로 고공행진을 이어가고 있다.

자녀 이름으로 예ㆍ적금이나 펀드 등 금융상품을 들 때 20세 미만의 경우 1,500만원까지 비과세 적용을 받기 때문에 세금도 절약할 수 있다.