|

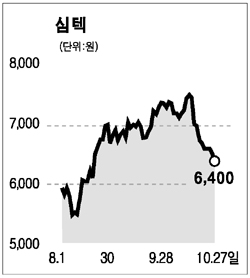

심텍은 3ㆍ4분기 매출액이 전분기 대비 36.5% 증가한 621억8,000만원, 영업이익은 77.9% 늘어난 62억5,000만원으로 분기 사상 최고 실적을 기록했다. 영업이익률도 10.1%로 전분기(7.7%)에 비해 큰 폭으로 개선됐다. 이 같은 고성장은 4ㆍ4분기에도 이어질 것으로 보인다. 주력제품의 성장성이 높고 메모리 모듈용 인쇄회로기판(PCB)과 BOC(Board On Chip)를 삼성전자 등 세계 4대 메모리 업체에 모두 납품하는 유일한 업체이기 때문이다. 심텍의 외형이 성장한 이유는 반도체 업황 호전 및 DDR-Ⅱ 전환 확대로 반도체용 모듈이 전분기 대비 42.3% 증가했고 DDRⅡ 시장 확대로 BOC 매출액도 전분기 대비 46.0% 늘어났다. 심텍은 하이닉스와 인피니온의 DDRⅡ용 BOC 물량의 50%, 20%를 각각 납품하고 있고 최근에는 삼성전자까지 납품처로 확보하면서 주요 D램 생산업체를 모두 고객으로 두게 돼 성장 모멘텀을 확보했다. 삼성전자 납품물량은 초기여서 규모가 작지만 DDR2 생산비중이 커짐에 따라 출하량은 꾸준히 늘어날 것이다. 또 내년에도 수익성이 높은 BOC 매출비중이 증가함과 동시에 전용라인의 수율 개선효과가 지속될 것으로 예상된다. 삼성전자 수주 개시에 따른 모멘텀 확보와 실적호조세 등을 감안, 6개월 내 목표가로 8,500원을 제시한다.