'원高' 등타격…이르면 내달부터 반등나설듯<br>"실적 개선은 하반기 이후에나 가능" 전망도

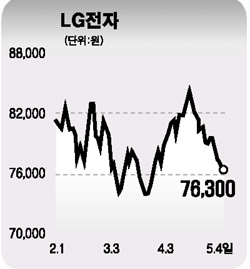

LG전자가 연일 뒷걸음질 치고 있다. 연초 8만9,500원이던 주가는 지난 주말 5일 연속 하락하며 7만6,300원까지 떨어졌다. 연초 대비 수익률은 –14.75%, 최근 한달간은 –4.63% 떨어졌다. 같은 기간 삼성전자가 –2.12%, -1.23% 하락한 것에 비하면 상대적으로 큰 낙폭이다. 또 연초대비 17.02% 하락했던 하이닉스도 최근 한달간은 1.13%의 수익률을 보이며 반등에 나선 상황이다.

LG전자가 이렇게 맥을 못추는 이유는 크게 ▦원화강세 ▦저조한 1ㆍ4분기 실적 ▦유럽시장 진출에 대한 불확실성 등이다. LG전자는 수출 비중이 90%에 가까운 대표적인 수출주다. 또 LG전자는 반도체 및 휴대전화 시장에서 가격결정력을 갖고 있는 삼성전자와 달리 중간 가격대의 제품을 생산하다 보니 원화 강세로 인한 가격 경쟁력 상실은 큰 타격이다.

원화강세는 결국 실적 부진으로 이어졌다. LG전자는 올 1ㆍ4분기에 매출액 5조7,998억원, 영업이익 1,906억원으로 지난해 같은 기간에 비해 각각 2.7%, 31.9% 감소했다. 순이익은 1,604억원으로 전년에 비해선 92.8% 늘었으나 전분기보다는 48.6% 줄어들었다.

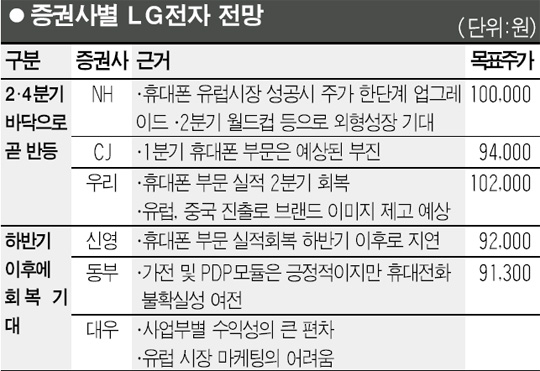

전문가들은 LG전자가 빠르면 6월부터 반등에 나설 것으로 전망하고 있다. 류성록 NH투자증권 애널리스트는 “최근 유럽시장에 진출한 휴대전화 사업의 불확실성 때문에 주가가 횡보를 보이고 있지만 유럽에서의 성공 가능성은 높아 보인다”며 “유럽 시장에서 성공할 경우 주가는 한 단계 올라갈 수 있다”고 말했다. 또 “원화강세에 따른 위험은 2ㆍ4분기에도 이어지겠지만 월드컵 등으로 외형성장이 기대되는 만큼 실적도 개선될 것”으로 내다봤다.

이승혁 우리투자증권 애널리스트는 “휴대전화 실적이 1ㆍ4분기 부진한 실적을 보였지만 원가구조를 개선해 2ㆍ4분기 점진적 회복을 거쳐 3ㆍ4분기에는 본격적으로 증가할 것”으로 전망했다. 김희연 굿모닝신한증권 애널리스트도 “IT업체 중 LG전자의 2ㆍ4분기 실적 개선 모멘텀이 가장 좋을 것”이라고 분석했다.

반면 실적 개선은 하반기 이후에나 가능하다는 지적도 많다. 이승우 신영증권 애널리스트는 “북미 휴대전화 시장의 경쟁자인 버라이존와이어리스가 공격적인 마케팅을 펼쳐 LG전자의 수익성이 타격을 입게 됐다”며 “실적 회복은 하반기 이후에나 가능할 것”이라고 전망했다. 또 크레디리요네(CLSA)증권, 골드만삭스 등 외국계 증권사들도 최근 “휴대전화의 경쟁 심화로 수익성이 악화되고 있다”며 목표주가를 각각 8만5,000원, 8만6,000원으로 하향 조정한 바 있다.

결국 LG전자의 주가 향방은 유럽시장에서의 휴대전화 성공 여부에 따라 갈리게 될 것으로 보인다. 류 애널리스트는 “유럽판매 현황이 나오는 6월경 LG전자의 주가 방향을 점칠 수 있을 것”이라고 말했다.