|

|

|

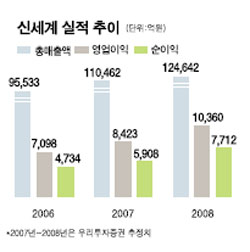

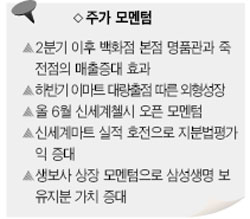

유통업 대표주인 신세계가 다소 부진한 1·4분기 잠정실적을 발표했음에도 불구하고 주가는 60만원을 넘나드는 사상 최고의 호황을 누리고 있다. 4월 증시 랠리에서 내수업종에대한 순환매가 유입되면서 강한 상승탄력을받아 그동안 번번히 문턱에서 좌절된 60만원돌파에도 성공했다. 1분기 실적에 영향을 받지 않은 것은 2분기에 대한 기대 때문이다. 1분기에는 본점명품관과 죽전점 등 대형 백화점 점포 오픈에 드는 비용부담이 수익성을 악화시켰지만, 2분기에는 비용 요인이 사라지는 대신 신규 점포오픈에 따른 매출증대 효과가 나타나기 시작해 실적을 끌어올리는 요인이 되기 때문이다. 게다가 상반기 유통업황에 대한 전문가들의부정적인 시각에 변화가 나타나면서, 신세계를 중심으로한대형 유통주에 대한 관심도 한층 높아졌다. 그동안 상대적으로 소외된데따른 밸류에이션 메리트가 강세장에서 부각되고 있는 것이다. 흥국증권은“백화점 본점 명품관과 죽전점매출 가세로 2분기 이후 실적개선이 지속될전망”이라며 2분기 총매출은 2조6,000억원,영업이익은 2,092억원에 달할 것이라고 예상했다. 월별 매출이 3월부터 회복세를 보이고있는데다, 1분기에 집중된 출점비용 감소로영업이익도 개선된다는 것이다. 또폐점된미아점의 매출 감소분도 신규 오픈한두대형점포에서 충분히 상쇄 가능하다는 분석이다. 허용 흥국증권 애널리스트는“올해 소비환경이 크게 좋아지지는 않겠지만, 백화점 출점효과에 따른 수익성 개선에 힘입어 영업이익이 앞으로 3년 평균 14.4%씩 증가할 것으로기대된다”고 내다봤다. 흥국증권이 전망하는신세계의 올해 영업이익은 8,117억, 내년9,313억에서 2009년에는 1조630억원에달한다. 박진 우리투자증권 애널리스트는“2분기부터 영업이익 증가율이 두 자릿수로 높아지고,하반기로 갈수록 이익모멘텀은 더욱 강해질것”이라고 예상했다. 본점 명품관을 필두로시작된 대규모 출점 이벤트가 오는 6월오픈예정인 신세계첼시 1호점과 하반기 이마트의대량 출점으로 이어지면서, 올 연말에는 월 판매액 1조원도 바라볼수있다는 것이박애널리스트의 분석이다. 이에 따라 우리투자증권은 올해 연간 총매출과 영업이익이 각각 전년비 15.6%와 18.7% 늘어난 11조462억원, 8,423억원을기록할 것으로 추정하고 있다. 매출 증대와 비용부담 감소 외에 자회사효과와 생보사 상장 모멘텀도 신세계 주가를끌어올리는 요인이다. 신세계가 보유한 삼성생명주식271만4,000주(13.6%)는장부가53억원에 불과하지만, 최근의 장외시가를 적용한 가치는 1조6,000억원에 달해 신세계 기업가치의 주요 상승동력이 되고 있다. 이 밖에 작년 하반기에 인수한 신세계마트의 실적개선 가능성까지 감안하면 올해 추가주가 상승의 여지가 높다는 것이 전문가들의의견이다. 흥국증권의 경우 최근 신세계 적정주가를 69만원까지 높였다. 애널리스트가 본 이회사 - "하반기 갈수록 이익모멘텀 강화" 지난 1ㆍ4분기 어닝시즌에서 나타난 신세계 실적은 총매출이 전년동기대비 61% 늘어난 2조4,406억원에 달했지만 영업이익은 불과 1.9% 증가한 1,660억원에 그쳐 당초 시장의 기대치를 밑도는 수준을 기록했다. 하지만 2분기부터는 백화점 신규 출점 관련 비용부담이 소멸되면서 본격적인 실적 상승 기대감이 높아질 것으로 전망된다. 특히 지난 3월에는 기존점포 성장률이나 판매마진율이 각각 1~2월보다 개선된 것으로 나타났는데, 이는 앞으로 소비 증대와 함께 이익 레버리지 효과가 높아질 수 있다는 긍정적인 시그널로 받아들여진다. 실제로 최근에는 소비회복에 대한 기대가 높아지면서 주가도 상승세를 타고 있다. 2분기는 소비여건 개선과 본점 명품관, 죽전점 등 백화점의 신규실적 편입효과로 실적 상승 모멘텀이 강화됨에 따라, 총매출은 전년동기대비 11% 늘어난 2조5,834억원, 영업이익은 14% 증가한 2,066억원을 각각 기록할 것으로 전망된다. 하반기에는 이마트의 집중적 신규출점도 예정돼 있어, 실적 모멘텀은 한층 부각될 것으로 보인다. 이에 따라 신세계의 올해 영업이익은 8,050억원, 순이익은 5,464억원으로 각각 전년비 13,4%와 15.4%씩 늘어날 전망이다. 장기적으로도 꾸준한 실적 호조를 이어감에 따라, 오는 2009년에는 영업이익 1조원 시대에 돌입할 것으로 예상된다. 이 밖에도 명품 아웃렛인 신세계첼시 오픈 효과, 자회사인 신세계마트의 실적 호조와 생명보험사 상장 이슈 가시화에 따른 삼성생명 지분가치 부각, 오너 일가의 증여세 물납에 따른 기업투명성 제고 등이 모두 신세계 주가를 끌어올리는 요인이다. 신세계의 지분법 평가익은 작년 271억원에서 올해 780원으로 3배 이상 급증할 것으로 추정된다. 이 같은 다각적인 주가 모멘텀과 하반기 소비여건 및 이익 모멘텀 강화를 감안해 목표주가 65만5,000원에 투자의견 ‘매수’를 유지한다. /민영상 CJ투자증권 애널리스트