대부업체 '기업공개' 통해 신뢰 회복<br>정부-업계 손잡고 과잉대출도 근절<br>대형금융사와 공동출자·제휴등 적극

| | 일본 대부업체 다케후지의 자동계약기. 이 기계는 대출신청에서 계약서 작성, 심사, 현금인출까지 30분에 마무리한다. |

|

지난 1973년 중동전쟁과 뒤이어 찾아온 1차 오일쇼크로 일본인의 소득이 급감했다. 부족한 생활비는 연100% 고금리 대출로 메워졌다. 돈 갚기는 막막했고, 악덕 대금업자들의 불법추심은 극으로 치달았다. 납치ㆍ폭행 그로 인한 자살과 살인 등도 잦았다.

1978년 사라킹(샐러리맨 고금리 대출)에 대한 비판적 여론이 높아지자, 일본 정부는 1983년 대금업 규제법과 출자법을 만들었다. 상한금리는 73%로 정해졌고, 은행은 대부업체에 빌려준 돈을 회수하는 등 대부업계 구조조정이 빠른 속도로 진행됐다. 정부는 과잉대출과 불법추심 등에 대해 벌금ㆍ영업정지ㆍ구속 등 강경하게 대응했다.

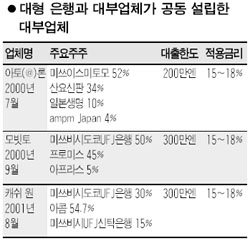

일본 대부업계가 50년이 넘는 기간동안 여러 번의 시련과 위기, 부활과 재도약을 반복하면서 얻어낸 성과는 ‘투명성’이다. 추락한 신뢰도와 이미지 회복을 위해 투명한 영업, 활발한 정보교류, 기업공개 그리고 대형 금융기관과의 공동출자ㆍ제휴 등에 적극 나섰다.

신야 이무라 주오대학 교수(경제학)는 “대부업체는 은행에서 탈락된 고객들이 무담보로 돈을 빌릴 수 있는 꼭 필요한 곳”이라며 “그러나 투명성과 신뢰를 잃는다면 부작용만 키울 뿐 존재의 이유가 없다”고 잘라 말했다.

‘고금리ㆍ과잉대출ㆍ불법추심’은 소비자금융의 3대 악(惡)으로 꼽힌다. 일본은 고객과 업체의 부실을 초래하는 과잉대출을 금지했다. 대금업 규제법 13조는 ‘고객의 지불 능력 이상으로 돈을 빌려주는 행위를 금지’했다. 업체들은 고객이 50만엔 이상, 연간 수입의 10% 이상을 신청할 경우 보다 까다로운 심사를 거치도록 했다.

카즈오 이시카와 센슈대학 객원교수는 “과잉대출ㆍ불법추심 등 불투명한 영업을 근절하겠다는 정부의 적극적인 의지와 업계의 자율기능이 3대 악을 해소하는 열쇠”라며 “하지만 고금리는 상한금리를 낮춘다고 해결되지 않는다”고 주장했다. 그는 “상한금리를 낮추면 등록 대부업체의 문이 좁아져 대출 가능한 고객이 줄어드는 결과만 가져온다”며 “오히려 제도권 내의 금리 폭을 넓혀서 고객들이 불법 사채업자를 찾아가지 않도록 해야 한다”고 강조했다.

일본은 빠르고 투명한 대출을 위해 무인 계약기와 ATM 설치가 늘어나는 추세다. 히로유키 사토 아에루 업무관리본부장은 “회사의 신뢰성과 업무 효율성을 높이기 위해 수 십억원을 들여 새로운 중앙통제 시스템을 갖췄다”며 “전국에 설치된 무인 계약기를 통해 계약서를 정확하게 작성해 보존할 수 있고, 현금대출도 30분만에 가능하게 됐다”고 설명했다.

대부업체가 투명성을 높인 또 하나의 계기는 기업공개다. 1993년 프로미스ㆍ아코무ㆍ산요신판, 96년 다케후지, 97년 아이후르사가 장외 거래소에 등록한 후 차례로 도쿄 증시1부에 상장했다. 준대형급 업체인 닛신ㆍ신키ㆍ크레디아ㆍ아스 등도 기업공개에 나서면서 대금업이 주식시장의 주요업종으로 자리를 잡았다.

국내 최대 규모인 아프로에프씨그룹(러시앤캐쉬)의 최윤 회장은 “우리나라 대부업체도 사회공헌활동을 많이 하고, 기업공개 등을 통해 투명성을 높여나가야 한다”며 “우리 회사도 기업공개를 계속 추진하고 있지만, 심사 통과가 힘들 경우 다른 방법을 통해서라도 기업을 공개하고 싶다”고 말했다.