홈

경제·금융

경제·금융일반

"증권주 '리먼 리스크' 영향 제한적"

입력2008.09.17 16:40:11

수정

2008.09.17 16:40:11

'리먼 발행 ELS' 대부분 일시적 차입형태…손실 크지 않을듯

"증권주 '리먼 리스크' 영향 제한적"

'리먼 발행 ELS' 대부분 일시적 차입형태…손실 크지 않을듯

박해욱

기자 spooky@sed.co.kr

리먼브러더스의 파산신청으로 이 회사와 파생상품거래를 한 국내 증권사에 대한 투자자들의 우려가 깊어지고 있다. 전문가들은 그러나 이번 여파가 증권사 수익에 미치는 부정적인 영향은 제한적일 것이라고 분석했다. 다만 단기적으로 증권업종에 대한 투자심리 위축은 피할 수 없을 것으로 내다봤다.

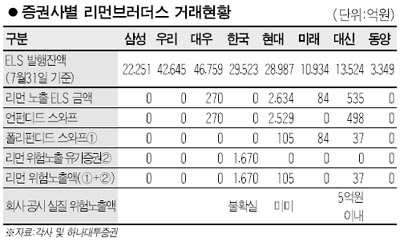

17일 증권업계에 따르면 국내 증권사들은 리먼브러더스의 파산신청이 증권업에 미치는 영향은 예상보다 크지 않을 것으로 평가했다. 투자자들이 가장 우려하는 부분은 리먼이 발행하고 국내 증권사가 판매한 주가연계증권(ELS)인데 이 중 대부분이 일시적으로 차입하는 형태로 이뤄지고 있어 손실 발생이 제한적일 것이라는 분석이다.

강승건 대신증권 연구원은 “대부분의 증권사가 베어스턴스 사태 이후 단기차입 스와프 형식의 헤지 비율을 늘린 것으로 파악되고 있다”며 “스와프거래에서 발생한 리먼브러더스에 대한 미지급금액을 감안하면 실질적인 노출 정도는 크지 않을 것으로 판단된다”고 설명했다.

주식워런트증권(ELW) 역시 큰 문제가 되지 않을 것으로 분석된다. 한정태 하나대투증권 연구원은 “ELW의 경우에는 대부분이 국내 증권사가 발행하고 유동성 공급은 리먼이 담당하는 구조이기 때문에 국내 증권사가 유동성 공급업체를 재선정하면 그다지 문제가 되지 않을 것”이라고 분석했다.

더욱이 증권사별 외화자산 보유 규모가 절대적으로 적은 수치이어서 리스크 노출 정도가 상대적으로 낮다는 점도 근거로 제시됐다.

정보승 한화증권 연구원은 “1ㆍ4분기보고서를 보면 국내 증권사가 보유하고 있는 외화자산의 규모가 적은데다 투자 대상도 단기상품 및 상대적 안전자산에 집중돼 있는 것으로 파악됐다”며 “위험 노출 정도가 낮아 글로벌 증시의 변동성 확대에도 불구하고 부실화 가능성은 낮은 것으로 판단된다”고 설명했다.

정 연구원은 이어 “종합적으로 보면 리먼의 파산으로 증권사 실적이 악화될 가능성은 낮은 상황”이라면서 “다만 국내외 환경 변화에 따른 증권사별 직면 상황이 다르므로 선별적인 접근이 유효할 것”이라고 덧붙였다.

혼자 웃는 김대리~알고보니[2585+무선인터넷키]

<저작권자 ⓒ 서울경제, 무단 전재 및 재배포 금지>