|

|

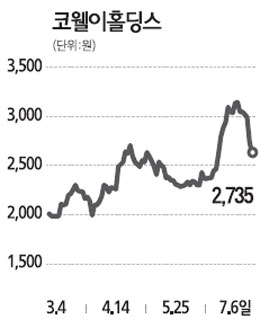

코웰이홀딩스의 중장기적인 성장성에 주목해야 한다. 코웰이홀딩스의 성장 모멘텀은 첫째로 올해 카메라모듈 매출액이 전년보다 110% 증가할 것으로 전망된다는 점이다. 이는 팍스콘(FOXCONN)으로의 카메라 모듈 납품 증가 때문이다. 지난해 10월부터 팍스콘으로의 매출이 새로 발생했는데 올 2ㆍ4분기부터 적용 제품이 확대됐다. 특히 코웰이홀딩스는 현재 개발하고 있는 모델을 고려할 때 내년 팍스콘 쪽 매출이 올해보다 두배 이상 증가할 것으로 예상된다. 이에 따라 지속적인 실적 개선도 전망된다. 또 올해 LG전자의 제조자개발생산(ODM)업체인 컴팔(COMPAL)과 내년에 필립스에도 납품할 예정이어서 고객 다변화도 본격화할 것으로 전망된다. 코웰이홀딩스는 또 블루레이용 광픽업 부품을 개발해 삼성전자 및 아이엠에 공급하고 있으며 앞으로 LG전자에도 납품할 계획이다. 3D시장의 성장함에 따라 3D 콘텐츠를 저장할 수 있는 블루레이도 고성장세를 보일 것으로 예상돼 이에 따른 수혜가 기대된다. 3ㆍ4분기 내에 공장증설이 완료될 예정으로 생산량이 월 2,400만개에서 2,600만개로 확대될 예정이다. 결정필터(Crystal Filter)와 유리막(Window Glass) 등 신규제품도 준비하고 있어서 지속적인 성장이 예상된다. 현재 주가는 올해 예상실적 기준으로 주가수익비율이 4.5배 수준이기 때문에 코웰이홀딩스의 고성장 전망을 감안하면 매력적인 수준이다.