포스코·한국철강등19社 영업익 추정치상향<br>상당수 이미 주가급등… 추가상승 어려울수도

1ㆍ4분기 어닝시즌이 임박하자 실적 추정치가 상향 조정되는 기업들이 속출해 투자자들의 기대감을 높이고 있다. 당초 예상치보다 실적이 호전되면 그만큼 주가상승 여지도 높기 때문이다.

하지만 이들 기업 가운데 상당수는 지난달 이래 이미 주가가 상당 수준 급등한 경우도 많아 정작 어닝시즌 이후에는 추가 상승이 어려울 수 있다는 지적도 제기되고 있다.

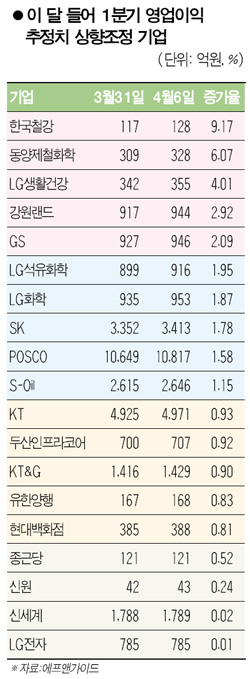

8일 시장조사업체인 에프엔가이드에 따르면 어닝시즌이 개막하는 4월 들어 증권사들이 1분기 영업이익 추정치를 상향 조정한 종목은 한국철강, 동양제철화학, LG생활건강, 강원랜드, GS, LG석유화학, LG화학, SK, POSCO, S-Oil, KT, 두산인프라코어, KT&G, 유한양행, 현대백화점, 종근당, 신원, 신세계, LG전자 등 19개에 달한다.

가장 상향 폭이 큰 한국철강의 경우, 1분기 영업이익 컨센서스가 한 주동안 117억원에서 128억원으로 9.17%나 상향됐으며, 동양제철화학(6.07%), LG생활건강(4.01%), 강원랜드(2.92%), GS(2.09%) 등도 어닝시즌이 다가올수록 실제 이익규모에 대한 기대감이 고조되고 있는 것으로 나타났다.

오는 12일 실적발표를 앞둔 POSCO도 증권사들이 영업이익 추정치를 1.58% 올려 잡은 ‘기대주’. 최근 POSCO 실적전망을 상향조정한 이창목 우리투자증권 애널리스트는 “어닝시즌이 임박하면 이익 추정치가 발표치에 가깝게 조정되는 과정에서 실적 모멘텀이 주가에 미리 반영되곤 한다”면서도 “예상대로 실적이 좋으면 주가가 추가 상승해 온 것이 지금까지의 패턴”이라고 설명했다.

다만 이들 중 상당수는 최근의 강세장에 실적 기대감까지 겹치면서 가파르게 주가가 올라 실적발표 이후에는 오히려 주가가 ‘미지근한’ 반응을 보일 수 있다는 지적도 나오고 있다. 김학균 한국투자증권 애널리스트는 “실적 추정치 상향이 주가에 호재이긴 하지만, 증권사 실적전망 조정은 주가 추이에 후행적으로 이뤄지는 경우가 많아 종목에 따라서는 추가 상승여지가 희박할 수 있다”고 경고했다. 김세중 신영증권 애널리스트도 “실적 상향조정을 너무 낙관적으로 볼 일은 아니다”라며 “실적상향이 주가에 반영된 급등 종목들은 실적발표 이후 오히려 모멘텀이 희석될 수 있으므로 상승 여지가 남은 저평가 종목을 가려내는 일이 중요하다”고 말했다.

실제로 이익상향 폭이 가장 높았던 한국철강의 경우 지난 6일 현재 주가가 전주말 대비 19.2% 오른 4만6,000원까지 치솟았다. 이날 한국철강은 4만7,600원의 신고가를 경신하기도 했다. 동양제철화학도 이날 7만4,500원의 신고가를 경신한 후 7만4,000원으로 마감돼 지난 한 달 동안 73.3%의 급등세를 이어가고 있으며, GS, SK, POSCO, 두산인프라코어, LG화학 등도 실적 호재가 이미 주가에 상당수준 반영된 것으로 풀이되는 종목들이다.

시장 전문가들은 “실적이 좋다고 단순히 주가가 더 오를 것이라고 기대하기보다는 밸류에이션을 감안해 추가상승 여부를 타진해야 한다”고 조언했다.