홈

경제·금융

경제·금융일반

시중銀 '자금 미스매칭' 심화

입력2007.12.23 17:07:50

수정

2007.12.23 17:07:50

단기성 예금 급증… 대출은 만기 늘어나<br>"2년이상 장기상품 개발, 부족자금 충당해야"

주택담보대출을 비롯한 대출상품은 장기화하는 데 반해 은행들이 자금조달 과정에서 만기 1년 이하의 단기성 정기예금 의존도를 높여나감에 따라 자금 미스매칭(mismatching) 현상이 심화되고 있다.

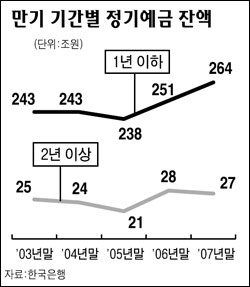

23일 금융계에 따르면 은행의 1년 이하 정기예금 잔액은 지난 2003년 말 243조원에서 2005년 말 238조원으로 소폭 감소한 후 다시 증가세로 돌아서 ▦2006년 말 251조원 ▦2007년 10월 말 264조원 등으로 계속 늘어나는 추세다.

특히 만기 6개월 미만의 초단기 정기예금 잔액은 2004년 말 17조원에서 ▦2005년 말 18조원 ▦2006년 말 20조원 ▦2007년 10월 말 25조원 등으로 큰 폭으로 늘어 예금의 단기화 현상이 두드러지고 있다.

반면 만기 2년 이상의 정기예금 잔액은 올 10월 말 현재 27조원으로 2003년 말의 25조원에 비해 소폭 증가했다. 이에 따라 1년 이하 정기예금의 비중은 전체 정기예금(293조원)의 90%를 웃도는 반면 만기 2년 이상의 정기예금 비중은 9%에 불과한 실정이다.

시중은행의 한 관계자는 “모기지 상품뿐 아니라 가계ㆍ기업 등에 대한 대출상품은 만기가 갈수록 늘어나는 데 반해 수신은 주로 만기 1년 이하의 단기성 정기예금에만 의존하는 바람에 은행의 자금 미스매칭 현상이 더욱 가속화하고 있다”고 지적했다.

은행은 현재 부족한 자금을 충당하기 위해 대출자산을 담보로 한 자산유동화증권(ABS) 등 파생상품을 발행하고 있지만 근본적으로 장기수신 상품을 개발해 미스매칭 현상을 해결해야 할 것으로 지적된다.

이에 따라 대출뿐 아니라 수신 분야에서도 만기 2년 이상의 장기 상품을 개발하는 게 절실하지만 수요 부진 우려로 선뜻 이런 상품을 내놓지 못하는 실정이다.

은행권의 한 관계자는 “장기수신 상품을 개발해야 한다는 데는 누구나 동의하지만 고객들이 1년이 넘는 장기예금 상품 가입을 꺼리기 때문에 실현 가능성은 낮다”고 말했다.

<저작권자 ⓒ 서울경제, 무단 전재 및 재배포 금지>