|

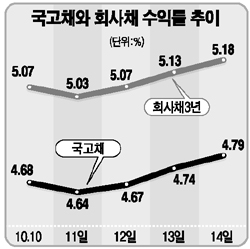

주목 받았던 10월 금융통화위원회가 무난히(?) 지나갔다. 정부 당국자의 발언에 따라 인상과 동결을 오가던 콜금리 전망은 결국 인상으로 결정됐다. 2004년 11월에 0.25%P 인하된 이래 3.25%로 유지되어 온 콜금리는 다시 3.50%로 복귀했다. 금통위에서는 콜금리 인상의 배경으로 왜곡된 자산배분의 시정과 향후 발생할 수 있는 인플레이션에 대한 선제대응 필요성을 들었다. 경제지표의 개선으로 경기회복 가능성이 높아짐에 따라 지나치게 낮은 정책금리 유지로 인한 부작용을 해결할 필요가 있다는 것이다. 콜금리 인상여부보다 오히려 더 깊은 관심을 끌었던 정책코멘트 역시 돌발적인 내용을 담지는 않았다. 상당기간 저금리기조를 유지할 것이며, 향후 상황에 따라 정책금리를 조절할 수도 있고 아닐 수도 있다는 것이 주 내용이었다. 향후 콜금리의 추가적인 인상여부에 대한 힌트를 찾고자 했던 시장으로서는 기존의 원론적 얘기 외에는 건질 것이 없었다. 마치 사전에 예행연습이라도 한 것처럼 한국은행 총재의 기자간담회는 별탈 없이 넘어갔다. 금통위 직후 지표금리는 비교적 큰 폭으로 하락했다. 어쨌든 금통위가 끝남에 따라 정책관련 불확실성이 해소됐고 정책코멘트에도 돌발적 내용이 없어 시장은 안도하는 모습이었다. 아울러 한은 총재의 기자간담회 내용으로 미루어 볼 때 연내에 콜금리가 추가로 인상될 가능성은 높지 않다고 해석하는 것이 시장의 주류의 견해였던 것 같다. 하지만 이후 채권시장은 여전히 불안한 모습이다. 지표금리는 추가 하락하지 못하고 4.6~4.7%대 후반에서 움직이고 있다. 이는 9월말에 기록한 연중 최고점이 4.8%에 바짝 근접한 수준이다. 재경부 관계자의 정책금리 인상 불가피 발언이 알려진 가운데 한은 총재의 말을 되짚어 볼 때 시간의 문제이지 콜금리의 추가 인상 가능성이 높다는 주장이 힘을 얻었기 때문이었다. 또한 한국은행의 통안증권 발행과 단기자금 흡수가 채권수급 악화요인으로 작용했다. 채권시장의 안정은 언제 찾아올 것인가? MMF제도 변경일자와 단기자금의 흐름, 3분기 국내총생산(GDP) 등 월말 발표될 국내외 경제지표, 미국 금리 및 국내외 주가 움직임, 글로벌 유동성의 움직임과 국채선물시장에서의 외국인 동향 등 앞으로 확인해야 할 요인들이 많다. 그만큼 금리가 단기간에 안정을 회복하기가 쉽지 않을 것으로 보인다. 다만 시장의 대체적인 견해는, 지난주 말에 금리가 연중최고 수준에 도달했지만 상승세가 지속되며 고점을 경신해 나가지는 않을 것으로 보고 있다. 채권형에서의 자금이탈이 추가로 빠르게 진행되는 등의 돌발악재가 출현하지 않는 이상 현재의 금리수준은 기존의 재료들을 이미 상당부분 선반영했다고 보고 있기 때문일 것이다. 여하튼 채권시장에서는 여전히 안정운행이 필요할 것으로 보인다.