홈

경제·금융

경제·금융일반

[콜금리 인상 이후] <하>한은의 선택

입력2005.10.13 17:58:04

수정

2005.10.13 17:58:04

한차례 올려선 효과 기대難 신축적 금리정책 정착 시급<br>시장선 "내년초 한두차례 추가인상" 점쳐…경기회복세 가시화 정도가 잣대될듯

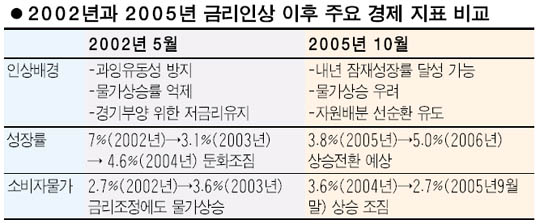

지난 2002년 5월7일 금융통화위원회는 시장의 예상을 깨고 1년6개월 만에 콜금리를 0.25%포인트 전격 인상, 4.25%로 운용하기로 했다.

당시 미국의 경기회복세가 늦어지고 있는데다 주가 하락까지 맞물려 금리인상을 점치는 시각은 극히 드물었다. 박승 한국은행 총재는 “저금리로 통화에 대한 가수요가 생겨 콜금리를 올리지 않고는 통화의 과잉팽창을 막는 데 어려움이 있다”고 금리인상 배경을 밝혔다. 박 총재는 안정세를 보이는 물가가 유가와 부동산가격 상승 등으로 높아질 우려가 있다는 말도 빼놓지 않았다.

박 총재 취임 2개월 만에 단행한 첫 금리인상은 이후 종적(?)을 감췄다. 금리인상 이후 ‘현대 사태’라는 복병을 만난 것을 시작으로 주가는 급락하고 경기는 급하강했다. 금리를 올린 2002년 한해에만 7% 경제성장률을 달성했을 뿐 이후 성적표는 초라하기 그지 없었다. 5월에 금리를 동결하고 이후에 인하했어야 했다는 비난도 쏟아졌다.

3년5개월이 지난 2005년 10월. 금통위가 지난 4개월간의 숙고 끝에 다시 금리인상 카드를 꺼내 들었다. 인상 배경은 3년 전과 크게 다르지 않다. 장기간 지속된 저금리로 시중자금 부동화가 심화되는 등 자원배분 왜곡이 심각한데다 유가불안 등으로 내년 초 물가가 3%대 압력을 받을 수 있다는 것이다.

이번에는 2002년처럼 ‘베이비 스텝(baby stepㆍ정책금리 조정을 소폭씩 연속적으로 인상하거나 인하하는 모양을 일컫는 말)’이 이뤄질 수 있을까.

박 총재는 여느 달과 달리 “앞으로 금리방향은 물가와 경기ㆍ금융시장 상황 등을 종합 고려해 판단할 것이다. 현재 금리는 경기부양에 아무런 지장을 주지 않는 수준”이라며 원론적인 대답만 했을 뿐 향후 통화정책 방향을 읽을 수 있는 시그널을 주는 데 무척이나 인색했다. 그러나 시장 분위기는 2002년과 사뭇 다르다.

금리 결정권을 쥐고 있는 한은의 정책의지로 볼 때 콜금리 인상이 최소한 ‘단발’로 끝나지는 않을 것이란 관측이 대세다. 서철수 대우증권 연구원은 “박 총재 발언과 미국의 추가적인 금리인상 등을 고려할 때 내년 1ㆍ4분기나 상반기 중 콜금리를 한번 더 올릴 가능성이 높다”고 예상했다.

이처럼 상당수 전문가들이 추가 금리인상을 예상하는 것은 최근 단기부동자금이 머니마켓펀드(MMF)에서 부분적으로 이탈하고 부동산시장으로 자금유입도 위축됐지만 아직 만족할 만한 수준은 아니기 때문이다. 단 한번의 금리인상으로 시중유동성의 장기 자금화나 중소기업으로 자금유입이 본격화되기에는 힘들다는 시각이 여전히 우세하다.

한은의 한 관계자 역시 “금리 0.25%포인트 인상이 자금시장에 시그널을 주는 효과는 거둘 수 있겠지만 시중 단기자금을 움직일 정도의 영향력을 주기는 힘들다”고 말했다. 6개월 미만 금융기관 단기 수신액(9월 말 현재 437조원)이 지난달 소폭 감소했지만 은행 특판예금 등 특수요인에 따른 것이지 자금흐름을 바꾸기는 무리라는 지적이다.

여기에 힘들게 금리를 올려 0.25%포인트로 좁혀진 한미 정책금리 차가 미 연방준비제도이사회(FRB)의 추가 금리인상 시사로 다시 벌어질 수도 있어 시장금리마저 역전될 처지에 놓였다. 한은의 다른 관계자는 “금리정책은 필요할 때 선제적으로 올리고 어려워지면 신축적으로 내려야 된다”며 “그렇지 못하고 붙들어만 놓을 경우 정작 필요할 때 제 기능을 하지 못하게 된다”고 말했다.

이 모든 함수는 한은이 자신했던 경기회복세가 얼마나 가시화되느냐에 달려 있다. 금통위가 한 차례 금리인상에 만족할 수 없는 처지로 점점 몰리고 있는 셈이다. 한은은 지금 외길에 들어서 있다.

<저작권자 ⓒ 서울경제, 무단 전재 및 재배포 금지>