한국타이어(161390)의 한온시스템(018880) 인수를 위한 분위기가 무르익고 있다. 한온시스템의 경영권을 확보를 통해 사업 포트폴리오를 다변화하고 타이어 업계의 경쟁 심화에 따른 성장 정체를 만회하겠다는 전략이다.

11일 금융감독원 전자공시에 따르면 한온시스템은 지난 9일 공시를 통해 다음 달 30일 주주총회에서 조현식 한국타이어월드와이드(000240) 부회장을 이사로 신규선임한다고 밝혔다. 기존 조현범 한국타이어 사장에 이어 형인 조 부회장까지 한온시스템 등기이사로 이름을 올려 경영 참여를 확대하겠다는 의미로 풀이된다.

한국타이어는 지난 2014년 12월 사모투자펀드(PEF) 한앤컴퍼니의 자회사인 한앤코오토홀딩스와 손잡고 한라비스테온공조(현 한온시스템)를 인수했다. 한앤코오토홀딩스가 한온시스템 지분 50.5%를, 한국타이어가 19.5%를 보유하고 있다. 한온시스템은 에어컨, 컴프레셔 등의 자동차 부품을 생산하는 업체다.

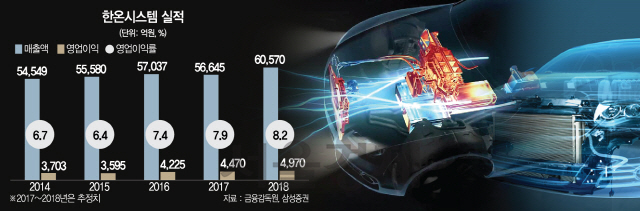

인수 직후만 해도 한온시스템은 빛을 발하지 못했다. 전년(2014년)에 비해 인수 이듬해인 2015년 매출액은 5조4,549억원에서 5조5,580억원으로 소폭 늘었지만 영업이익은 감소(3,703억원→3,595억원)했다. 경영진을 교체하고 구조조정으로 수익성을 강화한 2016년부터 인수 효과가 나타났다. 특히 영업이익률은 6%대에서 2016년 7.4%, 2017년 7.9%(추정)로 동종업계보다 높은 상승 추세를 보이고 있다.

조현식·조현범 형제의 동시 이사회 진입은 한국타이어의 한온시스템 인수를 본격적으로 추진하겠다는 의미로 해석된다. 한국타이어는 한온시스템 인수 당시 한앤코오토홀딩스가 보유한 지분에 6년 동안 우선매수청구권을 행사하거나 매각에 참여할 수 있는 권리를 확보했다. 투자은행(IB) 업계에선 우선매수청구권 보유 기간이 절반도 남지 않았고 사모펀드(PE) 인수 후 3년이 지난 만큼 한앤컴퍼니와 한국타이가 지분 처리 여부를 검토할 시점이라고 보고 있다. 조양래 한국타이어월드와이드 회장으로부터 조현식·조현범 형제로의 경영권 승계가시화도 한온시스템 인수를 서두르게 하는 요인이 될 것이란 전망도 나온다.

한국타이어 입장에선 인수를 더 늦출 이유도 없다. 공조·열관리 시스템 분야 세계 2위 업체인 한온시스템은 전기차 시대를 맞아 더욱 성장할 것으로 기대되고 있다. 최근 4년간 매출액 7조원 벽에 묶인 한국타이어가 한온시스템을 신성장동력으로 삼을 것이란 분석이다. 아직까지 구체적 인수 협의는 이뤄지지 않는 상황이다. 한앤컴퍼니 측은 “한국타이어에서 관련 논의를 하지 않았다”고 전했다.

증권업계에선 한온시스템 가격이 더 비싸지기 전에 한국타이어가 인수할 것으로 전망한다. 비용을 아낄 수 있어서다. 에프엔가이드에 따르면 한온시스템의 평균 목표주가는 1만5,500원 수준이다. 지난 9일 종가(1만2,800원) 대비 20% 이상 오를 여지가 있다. 한국타이어가 한온시스템 인수 당시 1조820억원 가량을 썼는데, 주가가 오르면 오르는 만큼 부담은 커질 수 밖에 없다. 삼성증권도 최근 한온시스템 지분 매각 시점이 2019년 전후가 매력적일 것이라고 예상했다. 연내 인수 검토에 들어갈 것이라는 시각이다.

더구나 조양래 회장이 경영일선에서 물러나 두 아들에게 경영권 승계를 하는 과정에 한온시스템을 인수하는 것은 좋은 선택이라는 분석이다. 타이어 업계 관계자는 “조현식·조현범 형제가 타이어와 비타이어사업을 나눠서 물려받지 않겠냐”고 내다봤다.