보금자리론과 디딤돌대출 등 서민들의 주택 마련을 위해 마련된 정책모기지 상품이 잇달아 역차별 논란을 빚고 있다. 정부가 올해 정책모기지의 대출신청 자격과 대출한도 등을 손보는 과정에서 예상치 못한 ‘사각지대’가 속속 나타나고 있어서다. 일부 대출 실수요자들은 청와대 청원 게시판에 청원까지 올리며 정책모기지 개편에 반발하고 있다.

14일 금융권 등에 따르면 디딤돌대출은 ‘비혼(非婚)가구’ 차별 논란에 휩싸였다. 디딤돌대출은 연소득 6,000만원 이하 무주택가구가 5억원, 전용 85㎡ 이하 주택을 구입할 때 2억원 한도에서 저리로 대출을 내주는 상품이다. 지난해까지는 1인 가구도 이런 혜택을 받을 수 있었는데 국토교통부는 올해부터 기준을 바꿔 1인 가구의 경우 3억원, 전용 60㎡ 이하 주택에 대해서만 최대 1억5,000만원을 빌릴 수 있도록 규정을 변경할 계획으로 알려졌다. 면적과 대출액이 모두 축소되는 것이다.

문제는 디딤돌대출이 예비 신혼부부들의 자금창구 역할도 해왔다는 점이다. 디딤돌대출은 보금자리론보다 상대적으로 금리가 낮아 결혼을 앞둔 신혼부부들이 많이 이용해왔다. 일단 결혼을 하면 부부 합산 소득(연 6,000만원 이하, 생애최초주택 구매 시 연 7,000만원 이하) 기준에 걸리기 때문에 결혼 전에 디딤돌대출을 받아 미리 신혼집을 마련하고 이후 혼인신고를 하는 식이다. 오는 9월 결혼을 앞둔 직장인 A씨는 “보금자리론은 금리(연 3.3~3.55%)가 꽤 높아 디딤돌대출을 받는다는 전제로 집을 알아보고 있었는데 그렇지 않아도 낮은 한도를 더 깎겠다고 하니 막막하다”며 “예비부부도 부모 도움 없이 집을 살 수 있도록 제도를 고쳤으면 좋겠다”고 말했다. 최근 1인 가구가 늘어나는 가운데 1인 가구에 대한 혜택만 줄이는 게 옳으냐는 지적도 나온다. 이 때문에 청와대 청원 게시판에는 이날 현재 1인 가구 디딤돌대출 한도 축소에 대한 반대청원이 3건 올라와 있다.

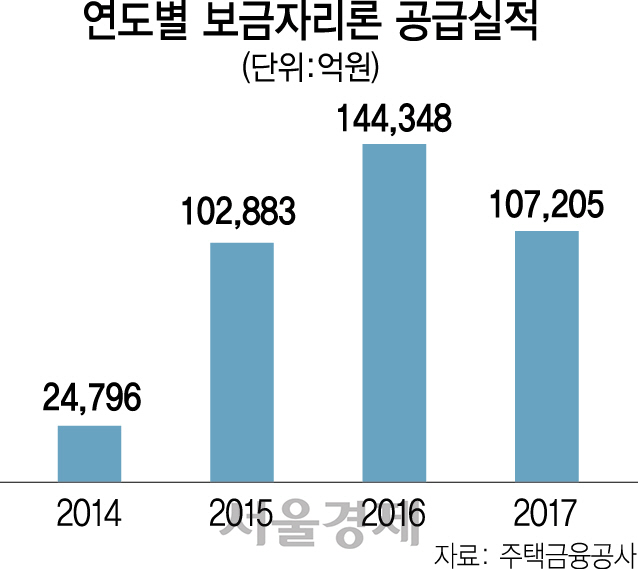

금융위원회가 주도하는 보금자리론도 규정변경을 두고 논란이 일고 있다. 금융위는 3월 신혼부부와 다자녀가구에 대한 전용 보금자리론을 출시할 계획이다. 신혼부부의 경우 기존 7,000만원이었던 소득 한도를 7,000만원 이상으로 확대하고 다자녀가구에 대해서는 주택가격(6억원)과 대출한도(3억원) 등을 조정하는 게 핵심이다.

금융권의 한 관계자는 “3자녀 이상 다자녀가구는 설령 고소득가구일지라도 그만큼 씀씀이가 커 집을 마련할 때 정책모기지의 도움이 더 절실하다”며 “상대적으로 수입이 적은 신혼부부의 소득 한도를 높였으면서 다자녀가구는 오히려 소득 기준을 묶어둔 것은 이해가 되지 않는 정책”이라고 지적했다.

정책모기지가 비슷한 수요층을 대상으로 하면서도 보금자리론과 디딤돌대출로 나뉘어 컨트롤타워가 없는 것도 문제점으로 지목된다. 현재 국토부와 금융위는 디딤돌대출과 보금자리론을 각각 나눠 맡으면서 정책도 따로 수립하고 있다. 정부는 당초 지난해 정책모기지 상품을 통합하는 방안을 검토했으나 뚜렷한 이유 없이 현재 통합작업을 중단한 상태다. 금융권에서는 주택도시기금 등의 통할 권한을 두고 양 부처가 밥그릇 싸움을 벌여 결국 하나로 묶지 못했다는 분석이 나온다.