지난해 11월 국회 기획재정위 소속 국회위원들이 조세소위원회에서 2019년에 적용할 세법 개정안을 심의하고 있다. /연합뉴스

지난해 11월 국회 기획재정위 소속 국회위원들이 조세소위원회에서 2019년에 적용할 세법 개정안을 심의하고 있다. /연합뉴스

정부의 비효율성을 거론할 때 흔히 파킨슨 법칙을 인용하곤 한다. 이 법칙은 ‘공공 행정조직은 소득(세금)이 들어오는 한 무조건 머릿수를 늘린다’는 이론이다. 지난 1955년 영국의 역사·행정학자 노스코트 파킨슨이 자신의 해군복무 경험을 바탕으로 업무량이 늘지 않아도 공무원 수가 증가하는 이유를 이코노미스트지에 소개하면서 널리 알려졌다.

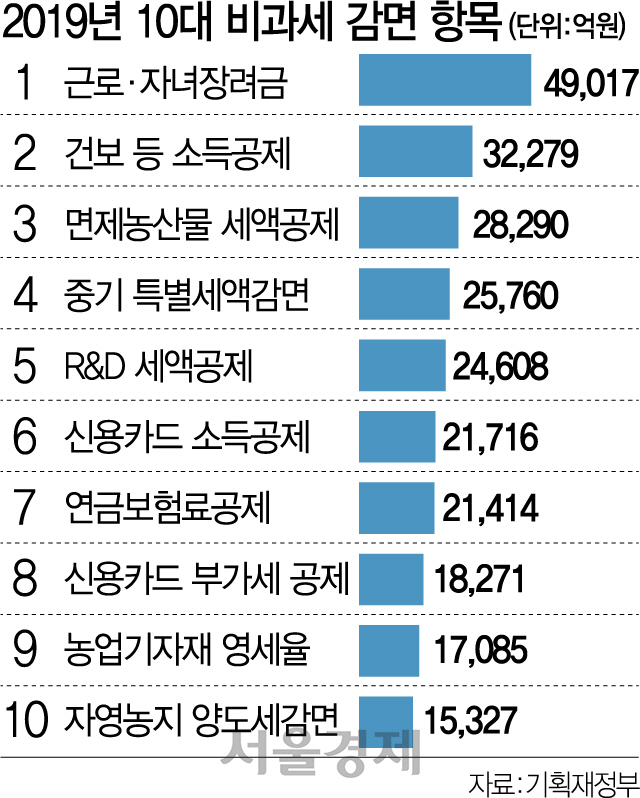

조세감면이 늘어나는 것도 이 법칙으로 설명할 수 있다. 특정 분야의 조세감면이 이뤄지면 유사한 다른 분야에서도 비슷한 세제상 우대를 해달라는 요구가 빗발치게 된다. 중소기업 특별세액감면이 대표적 사례로 꼽힌다. 정부는 1992년 중소기업이 줄도산 위기에 처하자 제조업종에 한해 2년 한시적으로 세금의 20~40%를 깎아주는 특례를 신설했다. 첫 일몰 도래 때 종결되지 못한 채 정보처리 등 정보과학 업종이 추가되는 바람에 업종 문호가 늘어나게 됐다. 2~3년 주기로 일몰을 종료할 때마다 조세특혜 업종이 추가된 끝에 현재는 건설·출판·영화·학원 등 46개 업종에 이른다. 심지어 동네병원과 한의원·치과의원까지 지원 대상이다. 법인은 법인세를, 개인사업자는 소득세를 깎아 준다.

비효율성을 낳는 것도 유사하다. 중소기업법상 중소기업에 해당하면 이유를 불문하고 무조건 지원하기 때문에 투자와 고용창출 등 경제적 유인 효과가 낮은 것으로 평가되고 있다. 정작 경영여건이 어려워 손실을 내는 사업자는 소외되는 문제점도 있다. 2017년 정부로부터 심층평가를 의뢰받은 한국조세재정연구원은 “정책 타당성과 성과가 낮고 조세 형평성에도 어긋난다”며 폐지가 바람직하고 정 힘들다면 재설계할 것을 권고했지만 무위로 끝났다. 내년 일몰을 앞둔 이 제도의 조세지출은 올해 2조5,000억원. 해마다 조세지출 상위권에 포진하고 있지만 수혜 대상이 워낙 많아 정부와 정치권이 쉽게 결단을 내리기 어렵다는 지적이 많다. / chans@sedaily.com