매각을 코앞에 둔 SKC코오롱PI(178920)의 경영 실적에 이상 신호가 울리고 있다. 올해 상반기 매출과 영업이익이 나란히 크게 뒷걸음질하면서다. 다음달 본입찰을 앞둔 상황에서 악화한 실적이 매각에 어떤 영향을 끼칠지 귀추가 주목된다.

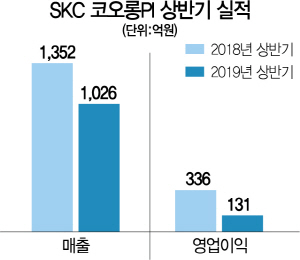

13일 금융감독원 전자공시시스템에 따르면 올 상반기 SKC코오롱PI의 매출은 전년 대비 동기 대비 24.1% 줄어든 1,026억원을 기록했다. 지난해 상반기 336억원이었던 영업이익도 131억원 61.1%나 급감했다.

SKC코오롱PI는 지난 2014년 코스닥에 상장한 SKC와 코오롱인더스트리의 합작사다. 디스플레이와 반도체, 전기차 배터리 등에 사용되는 폴리이미드(PI) 제품의 시장 점유율 30%를 차지하고 있는 글로벌 1위 기업이다. 상장 당시 1,471억원 수준이던 매출액은 지난해 2,455억원까지 덩치를 키웠다. 영업이익도 같은 기간 374억원에서 605억원으로 증가했다.

그간 성적표에 걸맞게 주식시장에서의 몸값도 치솟았다. 상장 당시 1만2,000원 수준이던 주가는 지난해 9월 5만5,000원선까지 올랐다. 다만 현재 3만원 수준을 오르내리고 있다. 시가총액은 8,700억원 수준이다. SKC와 코오롱인더스트리가 보유한 지분 54.06%의 지분가치만을 놓고 보면 4,700억원 가량이다.

SKC코오롱PI가 비싼 몸값을 받을 것이란 전망이 나왔던 것도 이 같은 실적이 뒷받침 해서다. 지난해 상각전 영업이익(EBITDA)은 764억원. SKC(8.5배)나 코오롱인더스트리(11.2배)의 EBITDA배수를 적용하면 기업가치(Enterprise Value)는 6,491억~8,557억원 선이다. 투자은행(IB)업계는 순부채와 지분율을 고려하면 예상 매각가는 3,200억~4,300억원 선으로 추산한다. 물론 유가증권시장의 지분가치에 경영권 프리미엄을 더하면 가격은 더 뛴다.

하지만 올 상반기 영업 실적이 크게 나빠지면서 매각을 앞두고 몸 값이 떨어질 수밖에 없다는 평가가 나오고 있다. 상반기 기준 EBITDA는 223억원으로 전년 동기(415억원)보다 46.3% 감소했다. 운전자금 목적의 단기차입금도 350억원이나 추가됐다. EBITDA가 줄고 순부채나 늘어난 만큼 기업가치도 크게 줄어들 수밖에 없다. 다만 유가증권시장에서 주가가 여전히 기업가치를 훌쩍 넘어서고 있는 만큼 감소 폭은 줄어들 수 있다. SKC코오롱PI 관계자는 “미중 갈등 영향이 컸다”며 “폴더블 폰 기판, 배터리 소재 등으로 용도를 넓히고 있어 글로벌 경기가회복되면 실적은 반등할 것”이라고 설명했다.

본입찰에는 MBK파트너스와 한앤컴퍼니, 글랜우드프라이빗에쿼티(PE) 등 국내 사모펀드(PEF) 등이 참여한다.