‘113조4,000억원’

올 2·4분기 삼성전자(005930)가 보유한 현금이다. 전년 동기의 99조3,100억원과 비교해 무려 15%가량 늘었다.

이 같은 현금 규모라면 글로벌 1위 전장용 반도체 업체인 네덜란드의 NXP(시가총액 351억달러)는 물론 ‘팹리스(반도체 설계전문)의 팹리스’로 불리는 영국의 ARM 인수까지 가능하다. 지난 2016년 소프트뱅크가 ARM을 인수했을 당시 지불한 금액이 320억달러 수준이었는데 현재 ARM의 몸값은 400억~500억달러로 추정된다. 이들 업체를 인수할 경우 ‘엑시노스 오토’와 같은 차량용 ‘시스템온칩(SoC)’을 보유한 삼성전자로서는 자율주행차 등 미래차 반도체 시장에서 압도적 1위에 올라설 수 있는 것은 물론 중앙처리장치(CPU) 등 시스템반도체 시장에서도 인텔이나 AMD를 위협할 만한 경쟁력을 갖추게 된다.

하지만 삼성전자의 인수합병(M&A)은 2016년 약 9조원에 전장 1위 사업자인 하만 인수 이후 사실상 중단된 상태다. 이재용 삼성전자 부회장을 둘러싼 ‘사법 리스크’ 때문이다. 오너가 아닌 전문경영인이 각종 불확실성 속에서도 몇십년의 미래 성과를 내다보고 기업 인수에 수조원을 쏟아붓기에는 한계가 명확하다. 삼성이 ‘오너 경영’ 특유의 발 빠른 경영 판단으로 메모리반도체·스마트폰·TV 부문에서 글로벌 1위에 올라섰다는 점을 감안하면 사법 리스크가 M&A를 기반으로 한 삼성의 미래 전략에 미치는 부정적 영향은 상당하다.

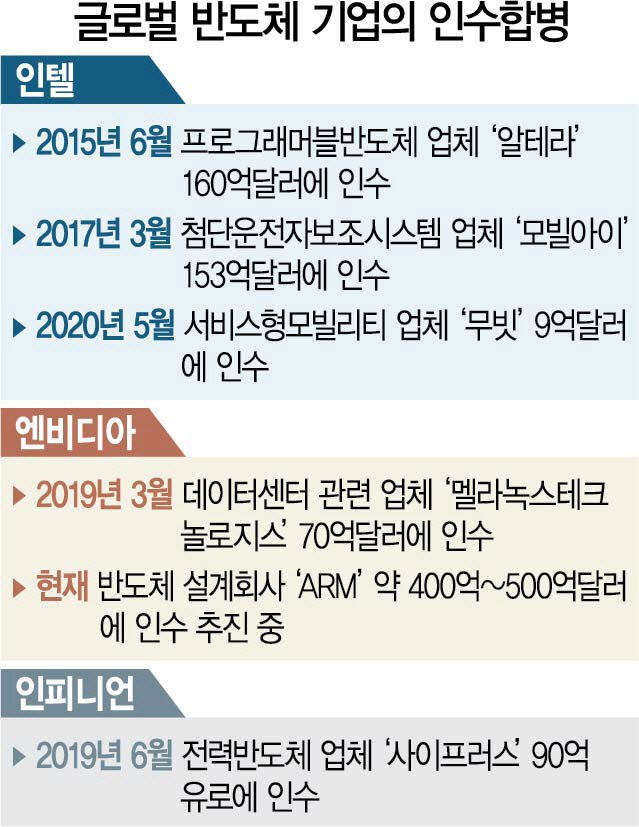

반면 삼성전자의 경쟁 업체들은 M&A로 미래 시장을 빠르게 선점하고 있다. 삼성과 반도체 업계 매출 1위 자리를 놓고 수년째 경쟁하고 있는 인텔은 2015년 6월 프로그래머블반도체(FPGA) 업체 ‘알테라’를 160억달러에, 2017년 3월에는 첨단운전자보조시스템(ADAS) 개발 업체인 ‘모빌아이’를 153억달러에 각각 인수했다. 또 올해 5월에는 서비스형모빌리티(Maas) 업체 ‘무빗’을 9억달러에 인수하며 향후 급성장이 예상되는 차량용 반도체 시장에서 확실한 경쟁력을 확보했다.

그래픽처리장치(GPU)를 활용한 인공지능(AI) 기술인 ‘GPGPU’ 등장으로 AI 시장의 절대 강자로 떠오른 엔비디아의 행보도 삼성전자에 위협이 된다. 엔비디아는 지난해 3월 데이터센터용 반도체 업체인 ‘멜라녹스테크놀로지스’를 70억달러에 인수하며 노트북에 이어 서버용 반도체 시장 경쟁력을 강화했다. 최근에는 ARM 인수에 나서며 CPU와 GPU를 아우르는 경쟁력을 확보한다는 계획이다. 삼성전자는 신경망처리장치(NPU) 개발 등 애플리케이션프로세서(AP) 향상을 위해 AI에 집중 투자하고 있지만 M&A 없이는 엔비디아의 AI 기술 추격이 버거울 것으로 전망된다. 차량용 반도체 시장의 선두권 업체인 독일 인피니언은 지난해 6월 전력반도체 업체인 ‘사이프러스반도체’를 90억유로에 인수했다. 독일은 보쉬 등 자동차부품 업체 외에 폭스바겐·BMW 등 완성차 업체를 보유한 국가라는 점에서 인피니언의 경쟁력 강화는 독일 자동차용 반도체 시장 공략을 꾀하고 있는 삼성전자에 좋지 않은 소식이다.

이 같은 상황에서도 삼성전자의 배당액은 시민단체의 압박 등으로 빠르게 늘고 있다. 2014년 3조원 규모이던 삼성전자 배당액은 올해 9조6,000억원 수준이 될 것으로 보인다. 삼성전자의 외국인 주주 비율은 55.8%에 달한다. 삼성전자가 M&A에 활용하지 못한 자금 중 매년 5조원 이상이 해외로 빠져나가는 셈이다.